“Deep Learning in Long-Short Stock Portfolio Allocation: An Empirical Study”

深度学习技术在金融建模和资产管理中迅速发展,能够捕捉复杂的非线性市场模式,提升预测准确性。本研究探讨深度学习算法(MLP、CNN、LSTM、Transformer)在构建长短期股票组合中的应用。使用两组来自S&P 500和NASDAQ的随机选股数据,涵盖十年的日数据。结果表明深度学习模型在提升长短期股票组合表现方面有效。

论文地址:https://arxiv.org/pdf/2411.13555

摘要

本研究探讨深度学习算法(MLP、CNN、LSTM、Transformer)在构建长短期股票组合中的应用。使用两组来自S&P 500和NASDAQ的随机选股数据,涵盖十年的日数据。模型基于历史特征(过去收益、RSI、交易量、波动率)预测每日股票收益。动态调整组合,做多预测收益为正的股票,做空预测收益为负的股票,资产权重相等。评估指标包括收益、夏普比率和最大回撤,测试期为两年。结果表明深度学习模型在提升长短期股票组合表现方面有效。

简介

深度学习技术在金融建模和资产管理中迅速发展,能够捕捉复杂的非线性市场模式,提升预测准确性。股票投资组合配置是投资管理的关键,长短仓策略可利用被高估和低估的证券。本研究分析深度学习在长短仓股票投资组合配置中的应用,使用四种深度学习架构(MLP、CNN、LSTM、Transformers)对S&P 500和NASDAQ的历史股票数据进行训练。通过预测日收益,动态调整投资组合,研究评估模型在收益预测和投资组合配置中的表现,关注收益、夏普比率和最大回撤等指标。

相关工作

深度学习在金融市场的应用日益受到关注,主要用于价格预测、风险评估和投资组合优化。LSTM网络在S&P 500指数的股票价格预测中表现优于传统方法,如逻辑回归。深度学习模型(如波形变换、堆叠自编码器和LSTM)在股票价格预测中因其捕捉时间依赖性和非线性关系的能力而表现出色。

深度学习在投资组合优化中也有应用,能够学习复杂的金融数据模式。输入特征的选择对深度学习模型的表现至关重要,技术指标(如RSI和移动平均线)有助于捕捉市场动量和投资者行为。对不同深度学习架构在金融应用中的比较研究较少,CNN适合提取空间特征,而LSTM更适合处理金融时间序列的顺序数据。

现有文献显示深度学习模型在金融预测和投资组合管理中具有潜力,但缺乏对多种深度学习架构在长短期投资组合配置中的实证比较研究。

预备知识

本文研究的理论基础包括深度学习在股票收益预测中的应用。介绍了长短仓组合的构建方法。关键绩效指标包括夏普比率、投资组合收益和最大回撤。

基于深度学习的股票收益预测

深度学习模型能够捕捉金融时间序列数据中的复杂非线性关系,适用于股票收益预测。在监督深度学习中,目标是学习一个函数 f θ,将输入数据 x 映射到输出目标 y,基于标记的训练样本。训练数据集 D = {(x (i), y (i))} N i=1,其中 x (i) 为输入特征向量,y (i) 为对应的目标输出。深度学习模型表示为 f θ : R n → R m,针对股票收益预测,m 为标量。目标是预测下一天的收益 r t+1,通过特征向量 X t 进行映射:

多空股票组合构建

长短投资组合策略:对预期上涨的股票做多,对预期下跌的股票做空。股票分类:长仓(L)为预期收益 r ? t+1 > 0,短仓(S)为预期收益 r ? t+1 < 0。长短投资组合的回报计算公式:

夏普比率

Sharpe比率通过调整风险来衡量投资表现,公式为:

E[Rp]为预期投资组合收益,Rf为无风险利率,σp为投资组合收益的标准差。实际中,E[Rp]和σp通过历史数据估算,T为时间周期数。

多空组合的回报

组合的累计收益计算公式为:

平均(算术)收益为:

最大回撤

组合价值的累积表示为 V_t,时间 t 的回撤计算公式为:

最大回撤表示为从峰值到谷值的最大损失,通常以负百分比表示,绝对值越大,组合表现越差。最大回撤的计算公式为:

方法

数据收集

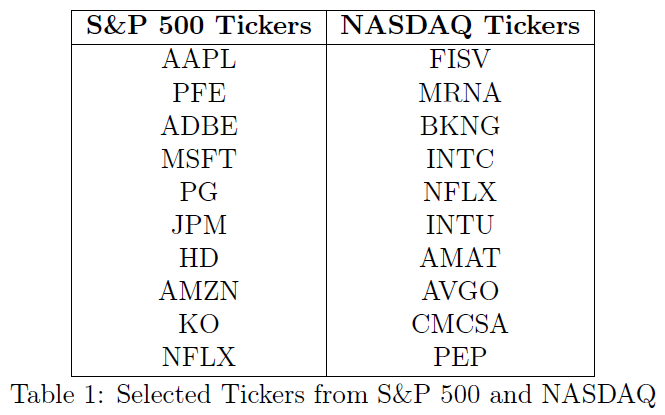

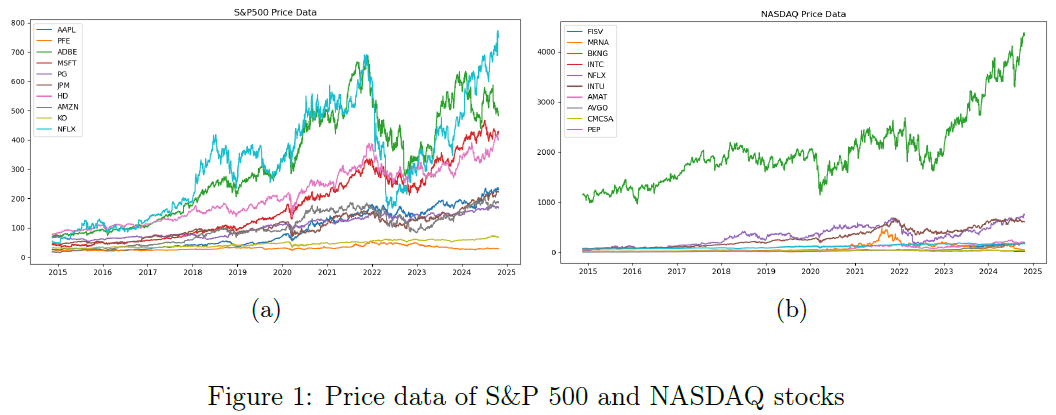

从S&P 500和NASDAQ各随机选择10只股票,确保有2014年10月1日至2024年10月25日的连续10年日价格数据,数据来源于Yahoo Finance。数据分为训练集(2014年10月1日至2022年10月24日)和测试集(2022年10月25日)。某些股票在观察期内价格大幅上涨,显示出强劲的上涨动能和投资者兴趣;而其他股票则价格稳定,波动较小,表明市场供需相对平衡。

特征工程

本文使用四个特征(收益、RSI、成交量和波动率)预测股票回报。

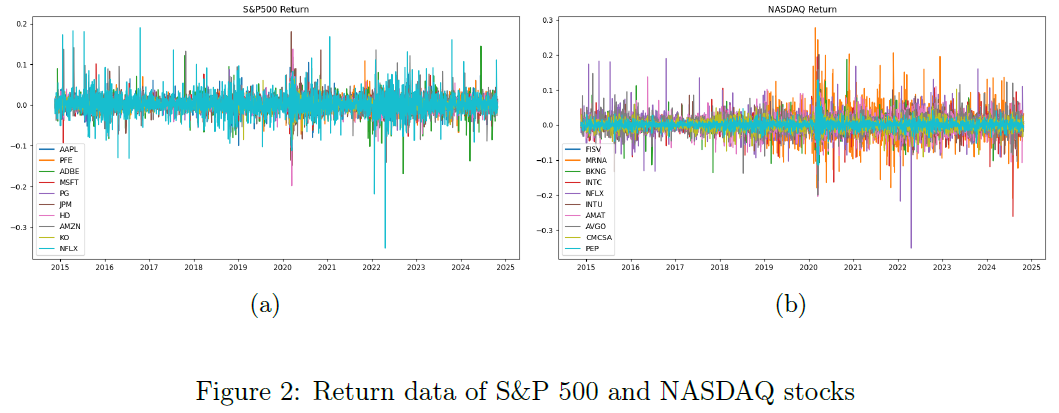

日收益率计算公式为:

RSI(相对强弱指数)范围0-100,超过70表示超买,低于30表示超卖,帮助预测价格反转。成交量反映市场参与度,高成交量通常伴随显著价格变动,确认趋势强度。波动率衡量股票价格波动的风险,波动率高的股票风险和收益潜力均大。

深度学习模型

本研究使用多种深度学习架构预测每日股票收益,包括多层感知器(MLP)、卷积神经网络(CNN)、长短期记忆网络(LSTM)和变换器模型。MLP通过多层全连接节点建模复杂非线性关系,适合股票收益预测。CNN用于处理时间序列数据,捕捉局部时间模式,采用一维卷积。LSTM网络能够学习序列数据中的长期依赖性,适合时间序列预测。

实验结果

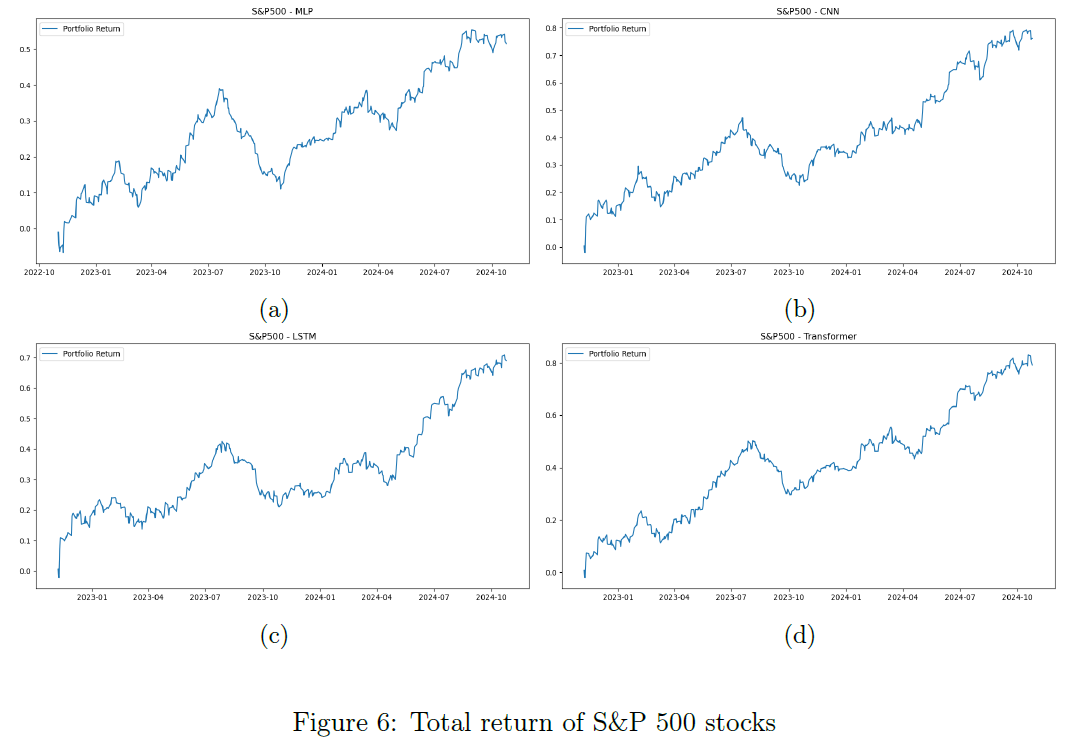

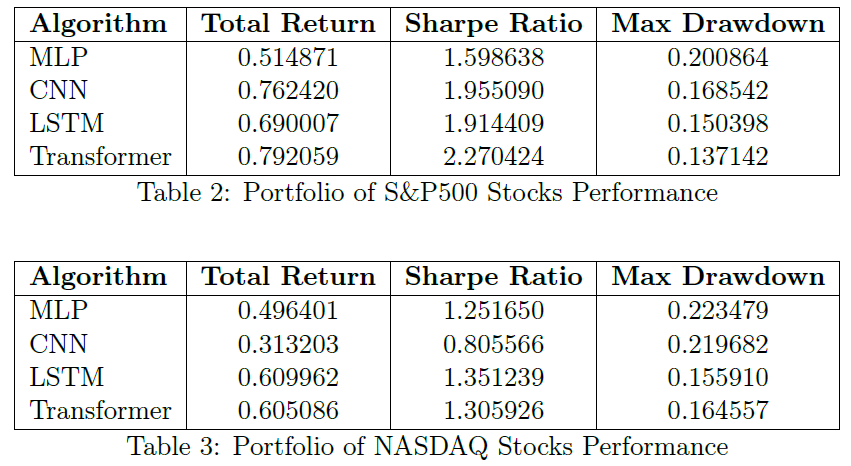

使用四种模型对两组股票进行训练,并在测试集上进行长短期投资组合策略的回测。每天预测次日收益,做多正收益股票,做空负收益股票,投资权重均等分配。S&P 500组中,Transformer模型在所有指标上表现最佳,显示出良好的市场趋势捕捉和风险管理能力。NASDAQ组中,LSTM模型在总收益和夏普比率上略优于Transformer,适应市场动态。CNN和MLP模型整体表现不佳,尤其在NASDAQ上,特征提取能力不足。

总结

本研究探讨了多种深度学习架构(MLP、CNN、LSTM、Transformer)在股票投资组合配置中的有效性,基于S&P 500和NASDAQ的股票样本进行分析。LSTM和Transformer模型在预测每日股票收益方面优于传统模型,结合均值-方差优化构建的投资组合实现了更高的收益和改进的夏普比率。NASDAQ股票组合表现出较高波动性,但深度学习模型的预测能力提升了风险调整后的收益;S&P 500组合则因大盘股的稳定性和低波动性而获益。动态调整投资组合有效应对市场波动,降低重大损失并把握积极趋势。

本研究局限包括依赖历史数据可能未能捕捉市场细微变化,随机选股可能引入样本偏差,深度学习模型的计算复杂性对实时管理构成挑战。未来研究可考虑引入宏观经济指标和情绪分析,探索集成方法和强化学习以提升预测准确性和投资组合稳健性。研究确认深度学习在股票投资组合配置中的重要作用,能显著改善收益、风险管理和整体表现。

我们致力于提供优质的AI服务,涵盖人工智能、数据分析、深度学习、机器学习、计算机视觉、自然语言处理、语音处理等领域。如有相关需求,请私信与我们联系。

请加微信“LingDuTech163”,或公众号后台私信“联系方式”。

关注【灵度智能】公众号,获取更多AI资讯。