本文研究了ETF交易活动对其标的证券的影响,特别是ETF套利行为是否会将价格压力传导至标的证券。

1. 研究背景与问题提出

近年来,关于ETF交易对标的证券影响的文献日益丰富。早期研究认为,ETF交易提高了标的证券的价格发现效率。然而,近期实证和理论研究则表明,ETF流动性的增加可能会吸引短期交易者,他们通过套利机制将噪音引入标的证券价格。

套利机制是指,当ETF价格与其标的组合价值出现偏差时,套利者会买入被低估的资产,同时卖出被高估的资产,从而获取无风险利润,并推动价格回归均衡。然而,并非所有ETF交易活动都会直接影响标的证券。投资企业协会的数据显示,2015年至2018年间,只有10%的ETF二级市场交易活动转化为一级市场或套利交易活动。如果ETF交易没有转化为标的证券的大量创设和赎回活动,那么ETF交易如何影响标的证券?

现有研究主要关注ETF价格与其标的证券价格之间的日度相关性,但并未直接检验所提出的套利机制。本文旨在填补这一空白,通过分析ETF交易对其标的证券的日内影响,来检验套利机制是否成立。

2. 数据与变量定义

本文使用2006年至2015年间423只美国被动管理型股票ETF的数据,数据来源于CRSP无幸存偏差的美国共同基金数据库。数据库提供了每只ETF的月度持仓数据,以及总净资产价值(TNA)。为了确保数据的准确性,作者通过CRSP每日股票文件对持仓数据进行验证。

作者从TAQ数据库获取ETF及其标的组合的最佳买卖报价,并计算了94,605,900个基金分钟级别的报价数据。

基于买卖报价,作者计算了以下变量:

-

**中点收益率(RetRawt)**:ETF及其标的组合在t时刻的中点价格百分比变化。 -

**方向性订单流(VolDiffRawt)**:衡量t时刻买入量与卖出量之间的差异,并进行对称对数转换以消除峰度。

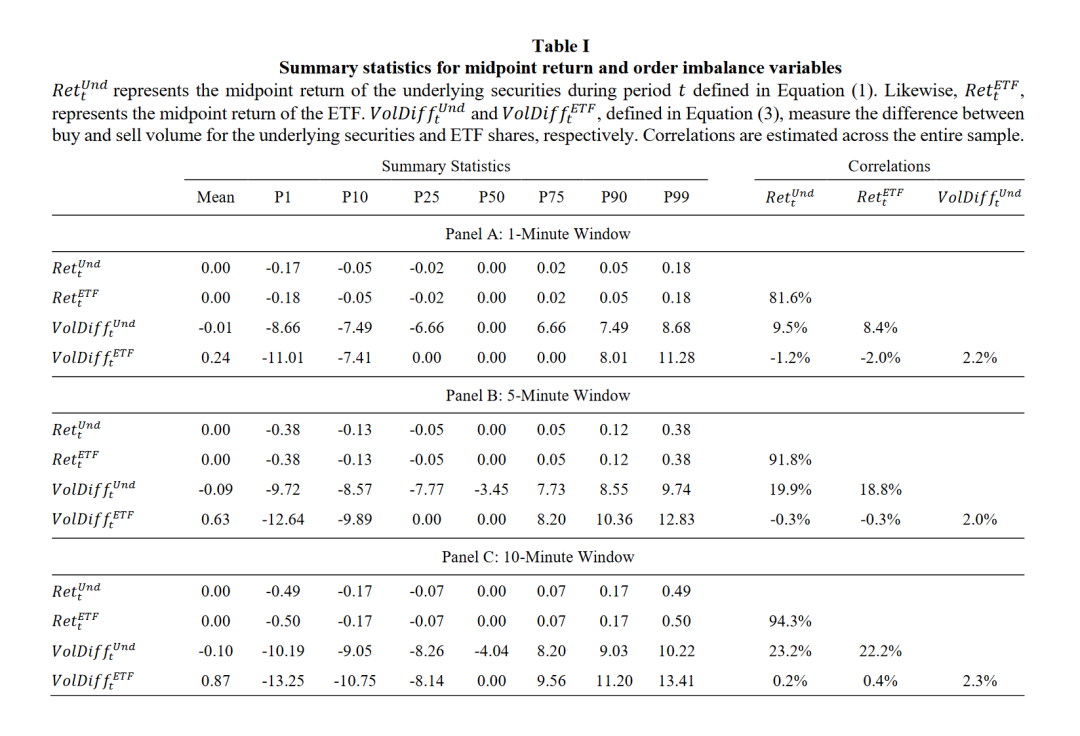

表I展示了1分钟、5分钟和10分钟窗口下,上述变量的描述性统计和相关系数。结果表明:

-

标的组合的中点收益率和订单流偏差的偏度很小,平均值接近于零。 -

ETF的平均订单流偏差在所有频率下均为正,表明卖方数量多于买方,这与传统理论不符。 -

ETF收益率与标的组合收益率之间存在很强的正相关关系,但ETF订单流偏差与自身收益率之间几乎没有关联,甚至在1分钟和5分钟频率下呈现轻微负相关。

3. 面板向量自回归模型(PVAR)分析

为了检验ETF交易对标的证券的影响,作者构建了面板向量自回归模型(PVAR),以捕捉ETF收益率、ETF订单流偏差、标的组合收益率和标的组合订单流偏差之间的动态关系。

模型构建:

PVAR模型可以表示为:

其中:

–是包含四个变量的向量:-是日期-时间固定效应 –是基金-日期固定效应 –是误差项

作者采用广义矩估计(GMM)方法估计模型参数,并使用未来观测值作为工具变量来消除滞后变量偏差。

结果分析:

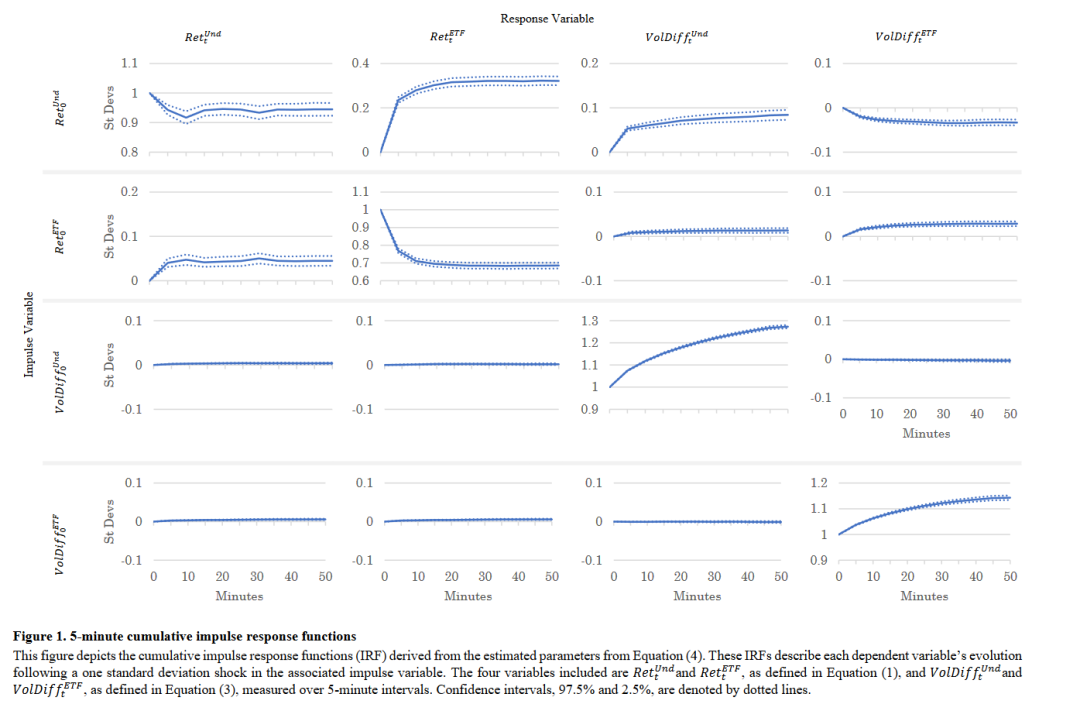

图1展示了累积脉冲响应函数(CIRF),描述了每个变量对自身和其他变量冲击的累积反应。结果表明:

-

ETF收益率对标的组合收益率冲击的反应较弱,而标的组合收益率对ETF收益率冲击的反应较强,且差异具有统计显著性。 -

ETF订单流偏差对标的组合收益率和订单流偏差几乎没有影响。 -

ETF收益率和订单流偏差之间几乎没有关联。

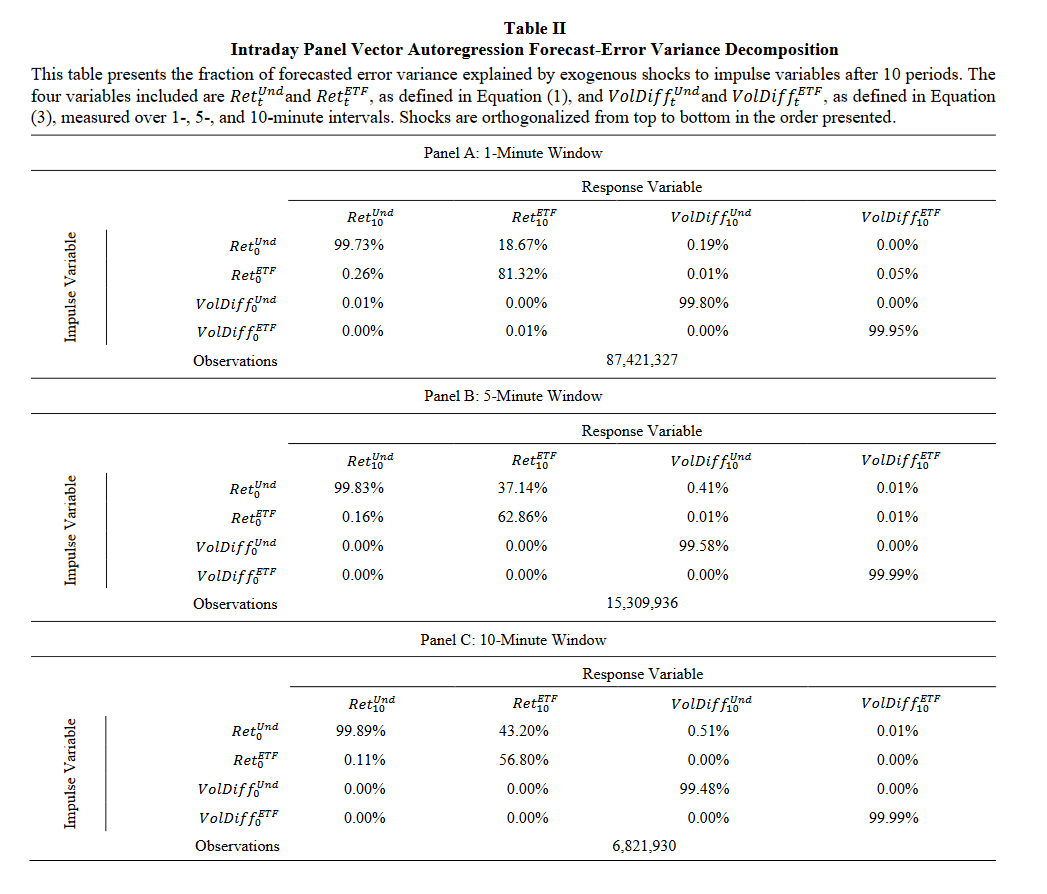

表II展示了预测误差方差分解(FEVD)结果,进一步支持了上述结论:

-

ETF收益率冲击最多只能解释标的组合收益率方差的0.26%。 -

ETF订单流偏差冲击对标的组合收益率和订单流偏差的预测误差方差几乎没有贡献。

总体而言,PVAR分析结果表明,ETF收益率和订单流偏差对标的组合收益率和订单流偏差几乎没有影响,而标的组合收益率对ETF收益率的影响更大。

4. 套利机会与ETF流动性分析

套利机会分析:

为了检验套利机会是否会导致ETF交易对标的证券的影响,作者识别了日内套利机会,并分析了这些机会出现前后ETF和标的组合的价格变化和订单流。

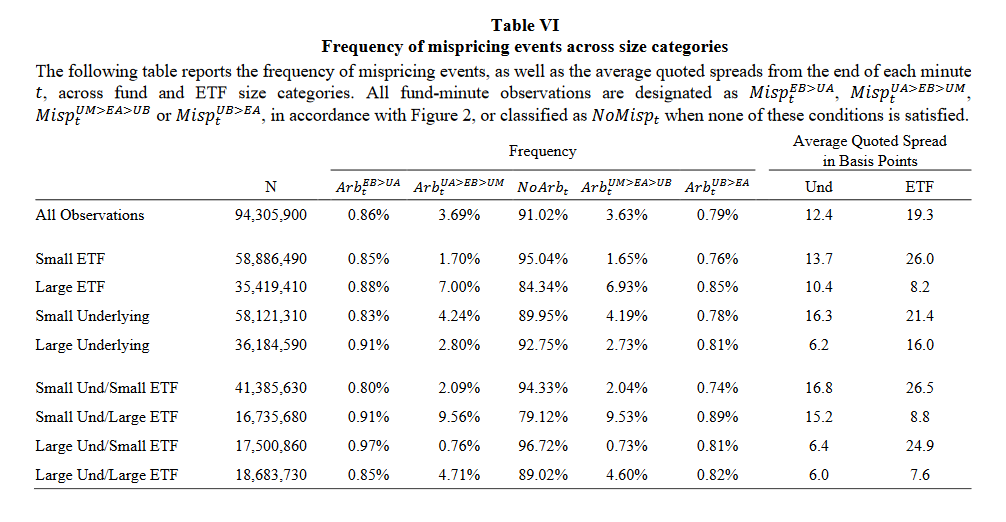

图2定义了四种可能的套利情况,其中只有两种情况下存在可交易的套利机会。

表VI统计了不同规模ETF和标的组合的套利机会频率。结果表明:

-

可交易的套利机会仅占1.66%的观测值。 -

ETF规模越大,套利机会越少,这与ETF流动性越高导致套利机会越多的传统观点相矛盾。

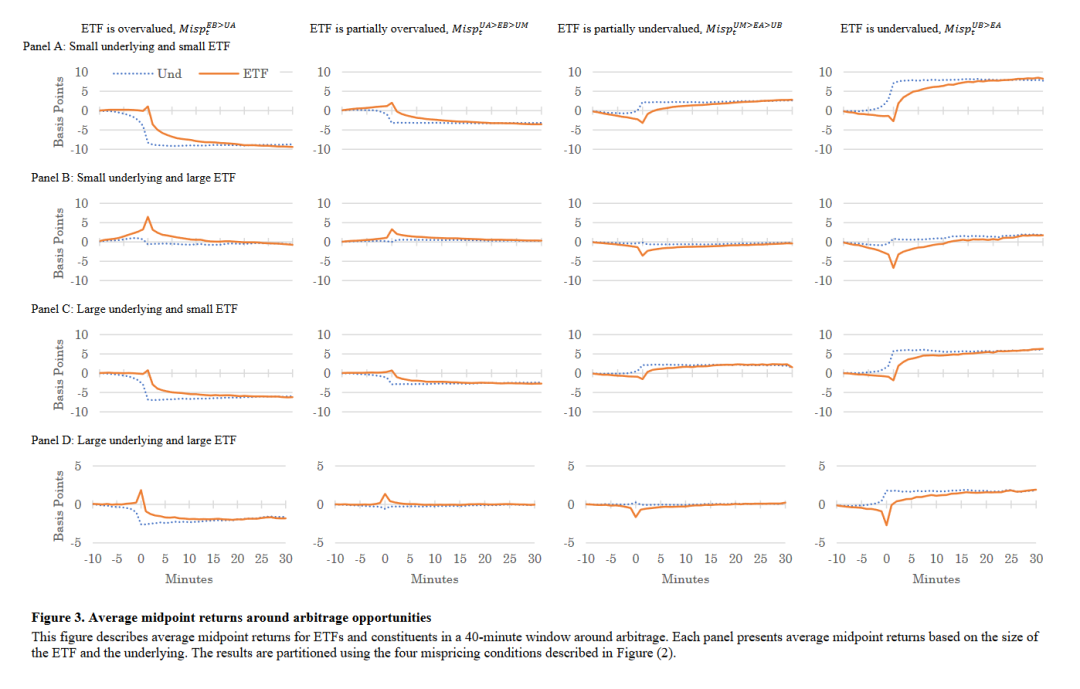

图3展示了不同规模ETF和标的组合在套利机会出现前后,中点收益率的平均累积路径。结果表明:

-

套利机会通常由标的组合价格的持续冲击引发,而不是ETF价格偏离引发的。 -

ETF价格调整滞后于标的组合价格调整,表明套利交易并非价格调整的主要驱动力。

ETF流动性分析:

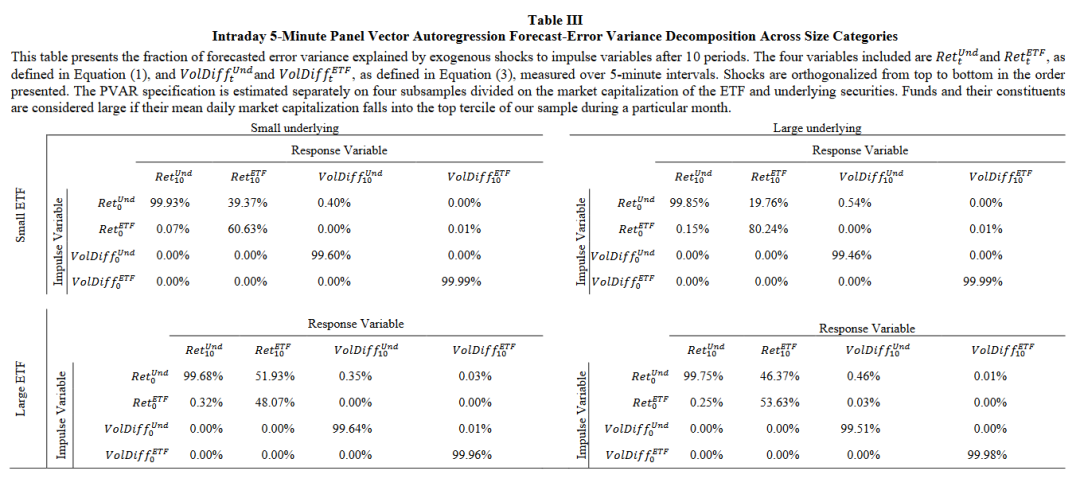

为了检验ETF流动性是否会影响ETF交易对标的证券的影响,作者将样本分为不同流动性子样本,并进行了FEVD分析。

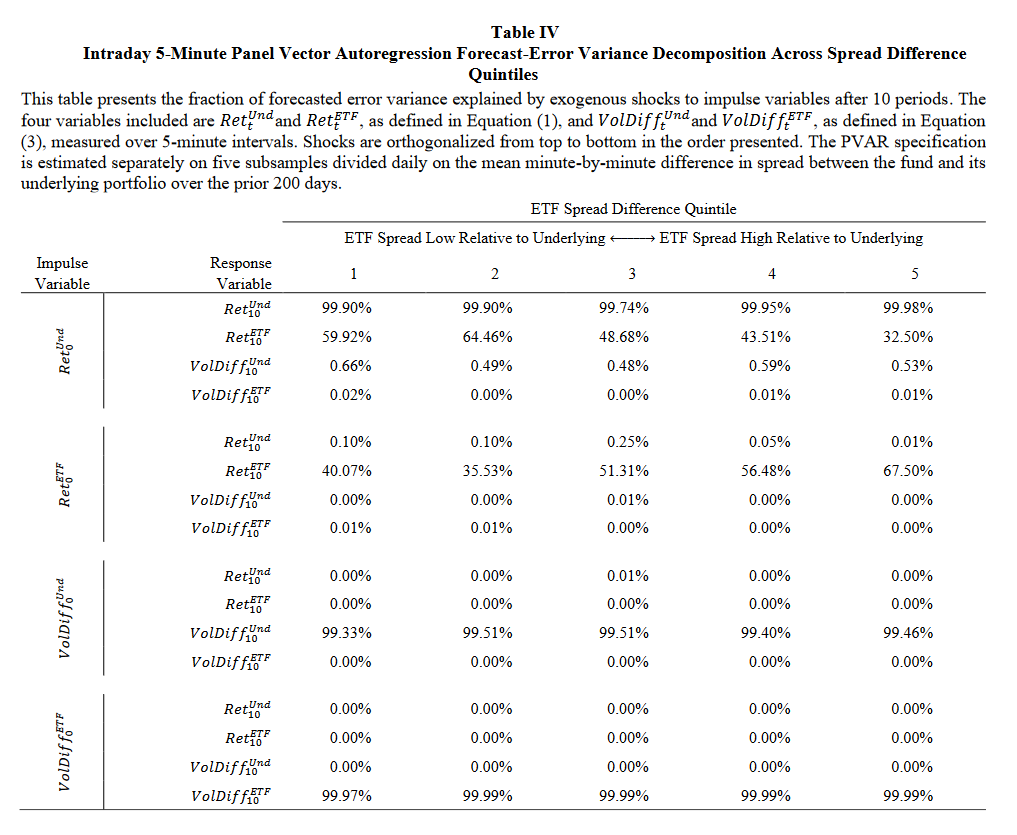

表III和表IV展示了不同规模和价差差异子样本的FEVD结果。结果表明:

-

ETF流动性提高并不会将非基本面冲击传导至标的证券。 -

相反,ETF流动性的提高有助于ETF更有效地应对标的组合价值的变化。

5. 替代交易策略分析

作者还考虑了ETF与其他高度相关ETF之间的套利策略。

表V展示了不同相关性子样本的FEVD结果。结果表明:

-

即使存在高度相关的替代交易策略,ETF交易对标的组合的影响仍然可以忽略不计。

6. 日度分析

为了检验ETF交易对标的证券的影响是否会在更低频率下显现,作者将分析扩展到日度频率,并考虑了以下因素:

-

ETF日度价格偏差(MispSuma) -

ETF份额创设和赎回(AShrOuta) -

ETF日度折溢价(DiscPrema)

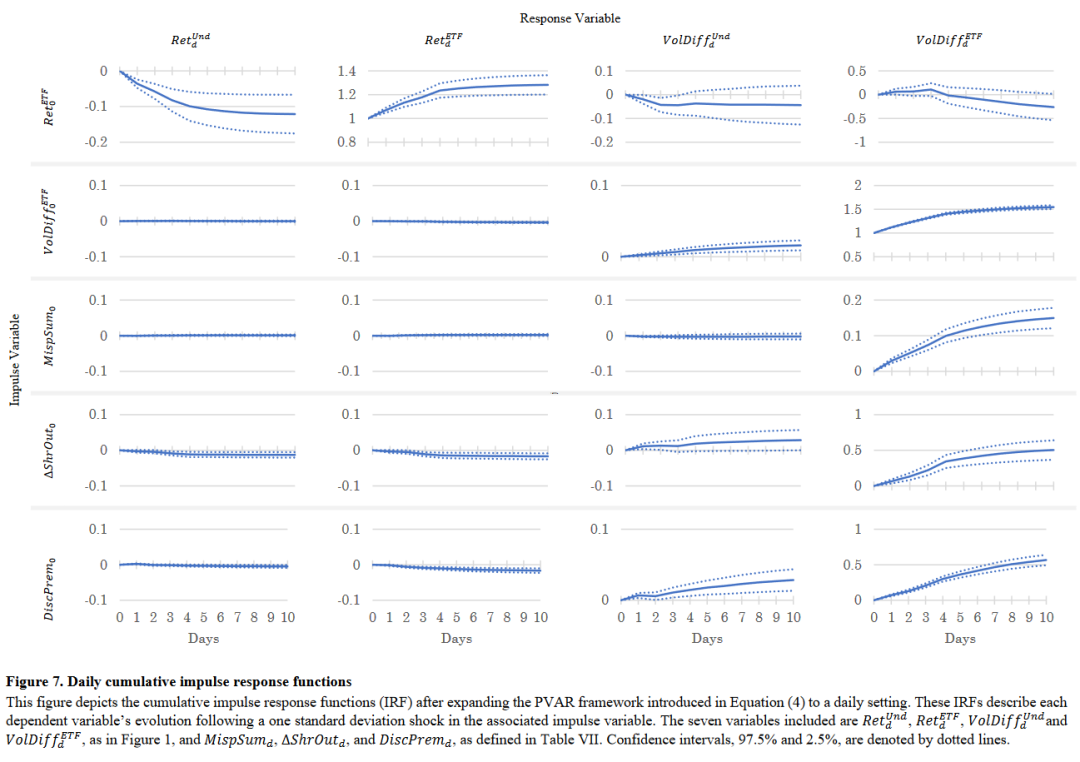

图7展示了日度PVAR模型的累积脉冲响应函数。结果表明:

-

ETF价格和订单流偏差冲击对标的组合的影响可以忽略不计。 -

ETF价格对标的组合价格冲击的反应较强,表明ETF价格主要受标的组合价格驱动。

表VIII展示了日度FEVD结果,进一步支持了上述结论。

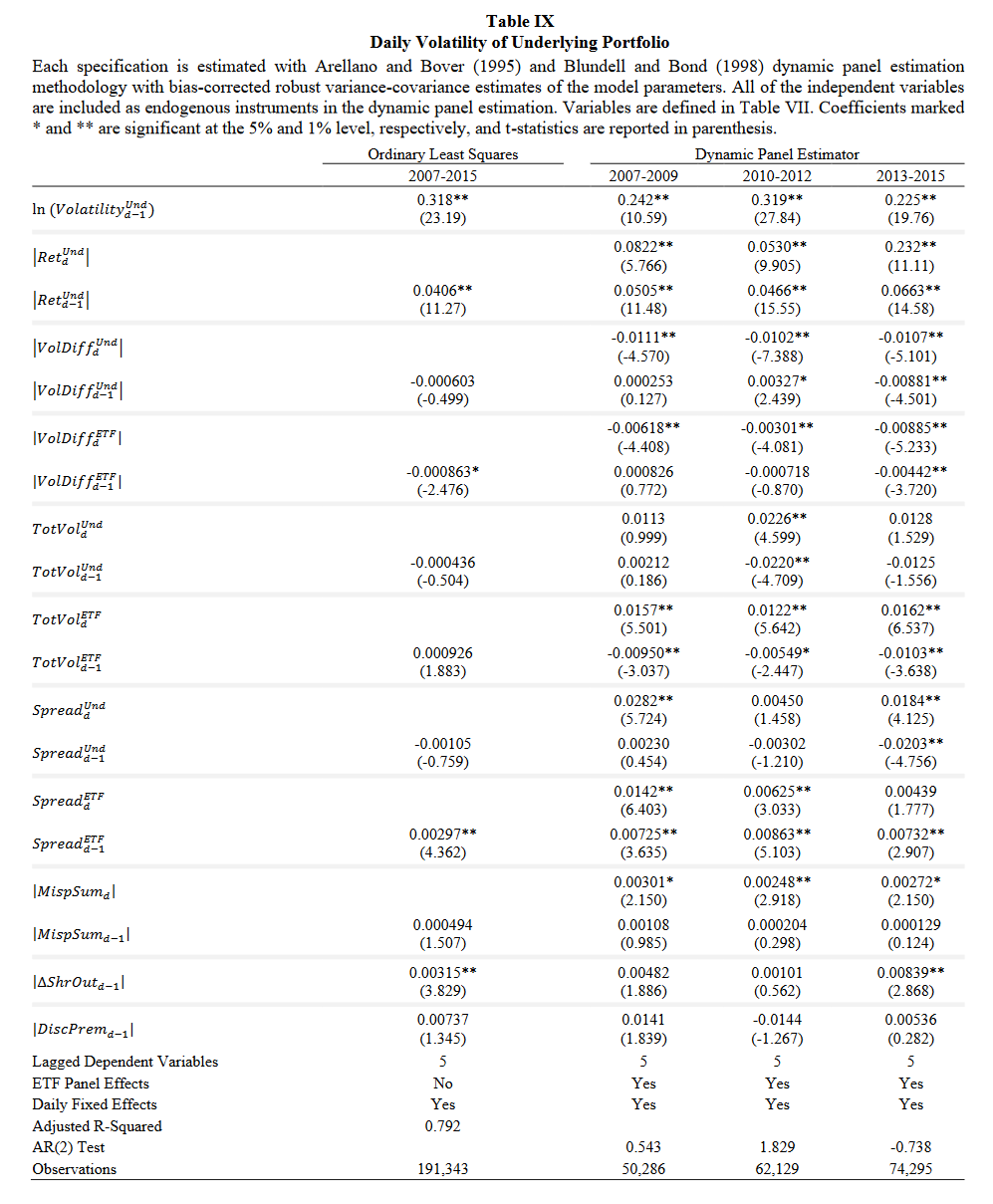

7. 标的组合波动性分析

为了检验ETF交易是否会影响标的组合的波动性,作者构建了以下OLS回归模型:

其中:

-

是标的组合在d日的波动率 -

分别代表d-1日的ETF日度价格偏差、份额创设和赎回、日度折溢价 -

控制变量包括标的组合和ETF的日度收益率、订单流偏差、成交量、价差等。

表IX展示了OLS回归和动态面板估计(DPE)结果。结果表明:

-

ETF日度折溢价和份额创设和赎回对标的组合波动性的影响可以忽略不计。 -

标的组合波动性与ETF流动性呈负相关关系,这与ETF流动性越高导致标的组合波动性越高的传统观点相矛盾。

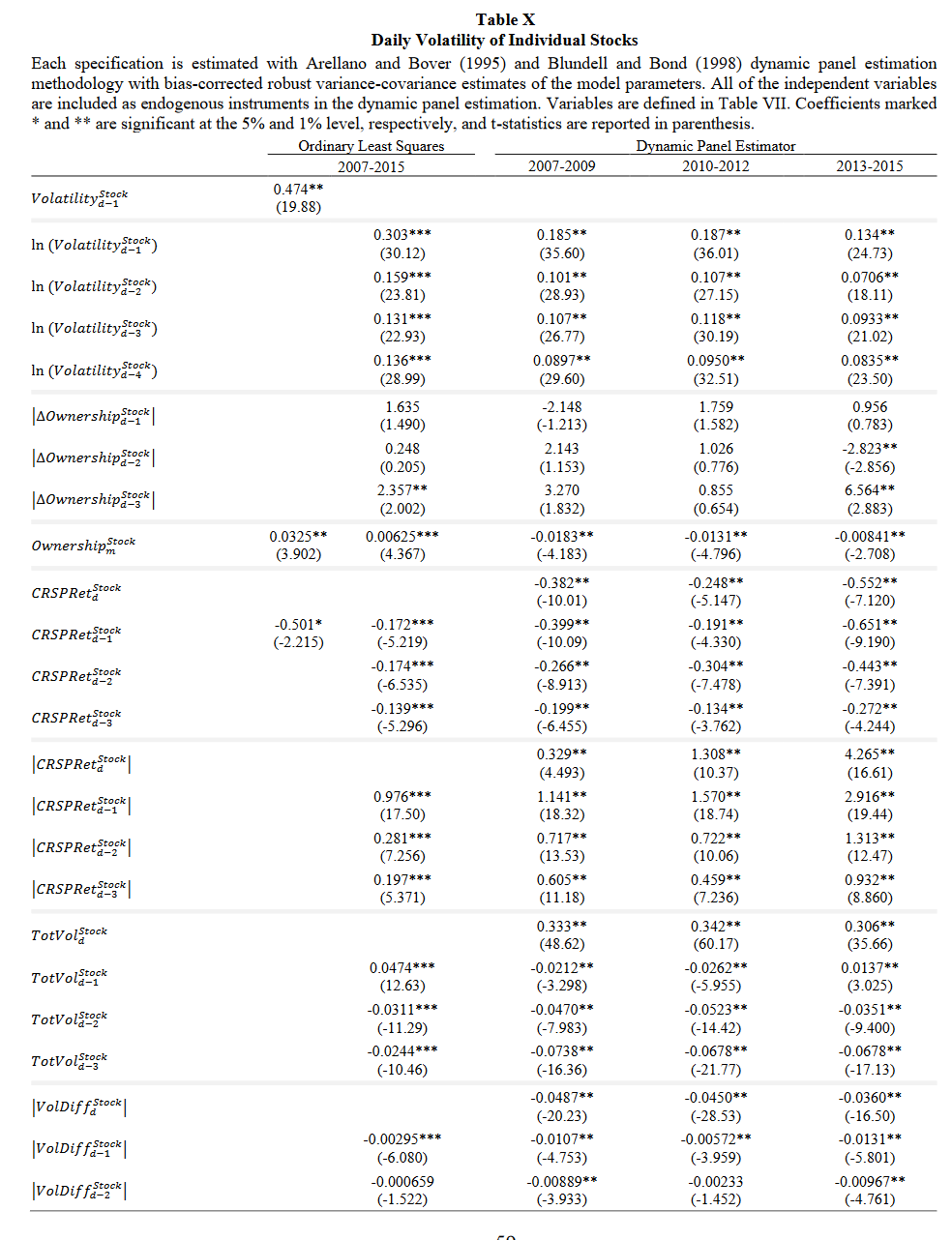

作者还分析了ETF交易对标的组合中单个股票波动性的影响,并复制了Ben-David, Franzoni 和 Moussawi (2018)的研究。

表X展示了相关回归结果。结果表明:

-

ETF持股比例与单个股票波动性呈负相关关系。 -

标的组合波动性与ETF流动性呈负相关关系。

8. 结论

本文通过分析ETF交易对其标的证券的日内和日度影响,得出以下结论:

-

ETF收益率和订单流偏差对标的组合收益率和订单流偏差几乎没有影响。 -

套利交易并非ETF价格调整的主要驱动力。 -

ETF流动性提高有助于ETF更有效地应对标的组合价值的变化,但不会将非基本面冲击传导至标的证券。 -

ETF持股比例与标的组合波动性呈负相关关系,ETF流动性提高有助于降低标的组合波动性。

(论文见星球)