第二个有意思的现象是,9 月在 SaaStr Annual 期间在湾区办了一场干货十足的沙龙,在与本土投资前辈、AI 硬件 Plaud.ai 的创始人还有来自日本经验丰富的投资人交流的过程中(实录精选《AI重塑 SaaS 下的全球化机会与挑战|Linkloud 沙龙第二十三期实录精选》),对话最后不约而同聊到了对垂直场景的洞察,投资人发现已经在垂直领域深耕的 SaaS 企业加上 AI 的能力,壁垒比想象中更高。这也应和了最近 YC 创始人 Garry Tan 对法律科技公司 Casetext 的访谈,数据沉淀和交互设计是做好 AI 应用的关键和壁垒。不仅对垂直领域的创新有启发,Plaud.ai 还发现即便是一个通用性的录音产品,在医生问诊、法律咨询、专业顾问等场景中,明显用户活跃和付费度更高,对内容总结的颗粒度要求也更严格,这里面的商业潜力非常大。但是,垂直领域会面临天花板有限的问题吗?那就更错了。最近也是由 YC 孵化的一家 AI 法律科技公司 Leya 完成了由 Benchmark 和 Redpoint 领投的 2,500 万美金的融资。公司总部位于瑞典斯德哥尔摩,而且主要服务的律所都是在欧洲。一方面创始人看到了 Harvey 等公司在北美市场打开了窗口,但欧洲的律所由于本土 AI 公司的缺乏,另一方面本土在数据保护和监管合规上的特殊要求,因此迅速确立了在欧洲成立的目标,而法律在欧洲就是一个相对独立且成熟的市场。所谓 PMF 的“M”代表的“Market”,在 AI 在世界各地被社媒和市场传播的当下,“地理或国家”也应该是市场的一部分。相似产品,因为数据、本地法规或者文化的不同,非常有机会在另一个区域找到突破口。比如有 AI 电商 SaaS 在巴西突然收到热捧,也有 AI 陪伴类产品在日本蹿红,教育类 AI 最初打开了韩国市场,不一而足。而本身大模型具有的越来越强大的语言理解和生成能力,又能进一步推动在一个地区火爆后通过社媒平台推向全球,Wordware 就是一个典型例子,最近他们还完成了 YC 历史种子轮融资中最大的一轮高达 3,000 万美金的融资。另外,几乎所有人都低估了垂直领域优秀 AI 产品的壁垒。Greylock 合伙人 Saam Motamedi 在一次播客中谈到 AI 对 SaaS 带来的三个关键且必要的变化:数据(Data)模型、分发(Delivery)模型以及交互模型(Interface),前两者比较好理解,而交互我却一直保持怀疑。直到最近看到 Casetext 的采访和 20VC 与食品供应链 SaaS 公司 Choco 的对谈,两位创始人分别谈及自己如何将 AI 集成到自己产品时,要重新找到 AI 功能或产品的 PMF。最重要的就是不断测试,把原有工作流拆解,重新组合后再找到用户,不断看他们怎么使用或者如何替代原来的工作,直到构建全新的交互方式。这一切绝对不是简单的基础大模型拥有了垂直行业的背景知识后就能做到的。这家来自欧洲两年就成为独角兽的 Choco,创始人更大胆地指出传统行业才更是 AI 的受益者,他们既有预算并且早就很拥抱数字化,这点跟我们最近在日本走访调研的发现一致,但阻力来自“他们要学习太多东西了”,人才梯队跟不上,招聘相对缓慢,于是要有效用起来并看到成效,刚开始会需要一些适应时间。但是如果 AI 的结合和交互的改变,能大大降低学习门槛,甚至不需要复杂的点击操作,产品界面部分由对话界面替代,一定会加速 AI 在传统行业的落地。

什么才是 Founder mode?

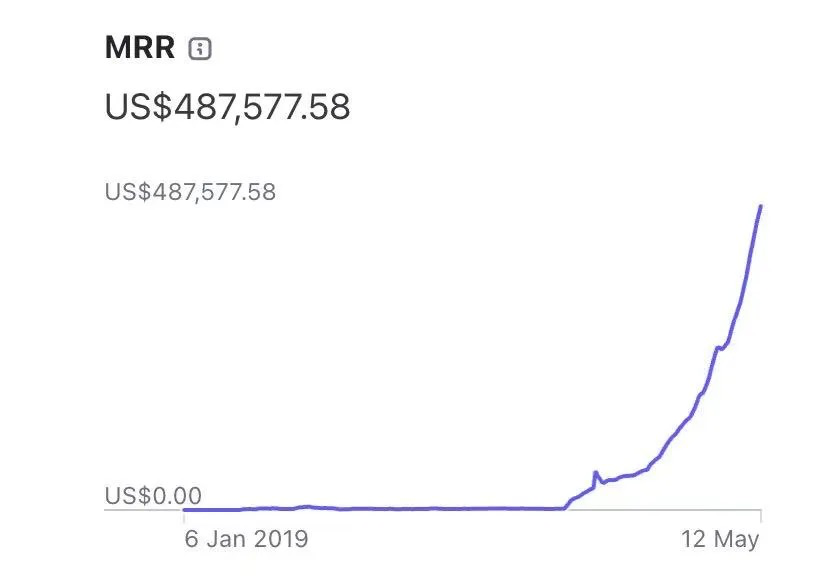

9 月在湾区的时间,正好是“Founder mode”一文传遍硅谷的时候,有创始人戏谑道,公司成功了那就是“Founder mode”,要是失败了就是“独裁”。至少在我看来,其中有一点是在所有无论大小公司的优秀创始人身上展示很透彻的:保持快速作战状态,随时 Pivot(调整)的心态。Jenni.ai 的创始人 David Park 一直是“Build-in-public”的践行者,他在最新的推文中详细复盘了如何从一款 SEO 的写作工具,屡次转型为现在聚焦面向研究学者的创作平台。公司仅有 9 个人,用户和收入在转型后起飞,不到两年就达到了超过 500 万美金 ARR(最近刚宣布超过 1,000 万美金了!),并且第二款收购来的工具也实现了 100 万美金 ARR,总用户数也突破了 400 万。

他在复盘贴里回顾了从 0 到 500 万美金 ARR 主要的四个增长手段,按照有效性排列分别是:

自己创作好的短内容(Organic short-form content)

红人营销(Influencer marketing)

搜索引擎优化(SEO)

付费广告(Paid aids)

而这里面对于大多数创业者来说,最难的反而就是第一个,如何亲力亲为制作使用自家产品推广的内容,要经历各种试错,但今年我见到好几家从 0 到 1 创造高速增长的公司,都是创始团队亲自下场做了第一件事情,无一例外。另外,又有多少人知道,这已经是 David 的第五次创业了。他们在 2019 年发布了第一代产品,是一款帮助营销人员写好 SEO 的工具,那时候 AI 几乎帮不上忙。直到 GPT-3 发布了,他们结合大模型改造成了通用的营销创作工具,可在面对 Jasper、Copy.ai 等友商面前并无优势,于是转型再一次失败,收入几乎还是零。直到第三次转型,决定聚焦再聚焦,变成了现在的 Jenni.ai。今年不少关于如何定义 “AI Native”的讨论中,有个共识便是需要找到只有大模型能够解决的痛点和与之对应的场景,而这就是一个收敛和聚焦的过程,最大收益便是用户或 Early adopter,他们感受到“Aha moment”的路径反而变短了。但别忘了,这背后起关键作用只可能是创始团队。

最后,从 Adopter 到 Leader

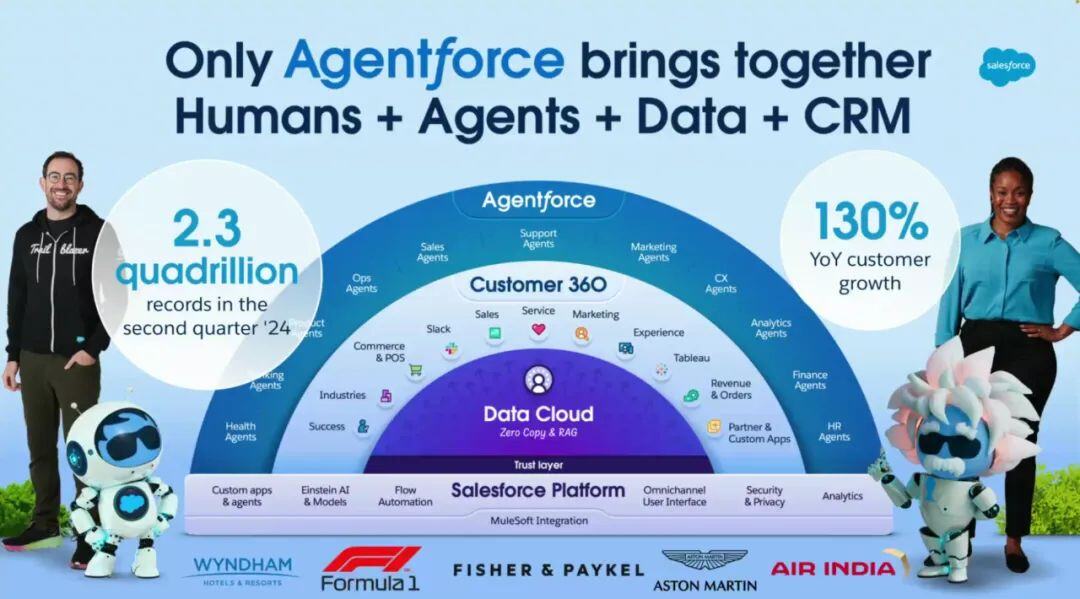

变短的还有 AI 公司实现 100 万美金甚至千万美金 ARR 的速度。根据 FT 今年 9 月的报道,作为全球初创和科技公司支付首选的 Stripe 做了一次统计,收入排在前 100 的 AI 公司从首次在 Stripe 上产生销售到达到 100 万美元 ARR 的中位数时间为 11 个月,而上一代 SaaS 公司则需要 15 个月。ARR 超过 3,000 万美元的 AI 公司在 20 个月内就达到了这一里程碑——比过去的 SaaS 公司快五倍。就在刚刚 11 月 Sapphire Ventures 发布的《AI-Native Applications: A Framework for Evaluating the Future of Enterprise Software》中也对 AI 公司的收入做了跟踪和统计,显示目前市场上至少有 47 个 AI Native 的应用超过 2,500 万美元的 ARR,而年初时只有 34 个,他们预计明年这个时候,至少有相同数量的公司超过 5,000 万美元 ARR。两年前 ChatGPT 横空出世,那个时候问任何人两年后的今天这个产品会产生超过 27 亿美金的 ARR,恐怕没有人会相信。所以,AI 的发展真的不及预期吗?再看作为“SaaS”鼻祖而如今仍是行业里市值最高的 Salesforce,今年在 Dreamforce 大会上 CEO Marc Benioff 正式将其 Einstein Copilot 升级并更名为 “Agentforce“,并在最新一期播客节目中表达了对企业级 Agent 的价值是:“Something that interacts on a company’s behalf to better handle my needs(是能够代表公司与外界互动来处理或满足需求). ”

他认为 Agent 的普及并不一定是去替代人,而会释放大量原先因无法自动化而低效或因无法智能化而人为处理的大量工作岗位,让这些人流转到真正需要与客户打交道或者创新的工作中。更有趣的是,主持人还问起了几个月前 Klarna 创始人宣称因为自己构建了企业 Agent 而将取消订阅 Salesforce 的传闻,Benioff 直接回应道目前并没有接到他们取消订阅的通知,相反许多员工还在社媒上继续夸赞 Slack 等产品如何好用。所以,“SaaS 已死,AI 已来” 这句话,是否过于武断了?最近,有一位国内开发者花生用 Cursor 开发的“小猫补光灯”登上了App Store 付费榜第一,他根据在 Reddit、小红书等社媒发现的需求用 Cursor 写了 20 多个工具,再配合自己社媒内容推广,引爆小红书,而推出付费版后下载量不降反升!跟前面 David Park 分享的故事如出一辙,当 PMF 来的时候,所有方法都会显得非常自然。无论对于个体还是企业,今年的 AI 正在让“Early adopter”不仅更快体会到效率价值,还有财富价值。作为“Paypal 黑帮”成员之一、Opendoor 的创始人也是 Khosla Ventures (OpenAI 的天使投资机构)的投资人 Keith Rebois 曾引用过一段话:“You don’t want to be the best at what you do, you want to be only one who does what you do(你不仅仅希望在自己的领域做到最好,而是希望找到只有你能做的那个领域).”

从 Palantir、Gamma、Monday 还有作为个体开发者的 David Park 和花生身上,我发现 AI 正在以相似方向重塑这个时代里的每一位“Power adopter”。鞭策他们成为自己擅长领域中独一无二的 Leader。参考资料