“IVE: Enhanced Probabilistic Forecasting of Intraday Volume Ratio with Transformers”

论文地址:https://arxiv.org/pdf/2411.10956

摘要

本文提出了一种新的金融市场成交量比预测方法,专注于执行VWAP策略。研究利用Transformer架构预测一分钟级别的日内成交量比,采用对数正态变换稳定高变异性数据。输入数据包括成交量统计特性、外部成交量相关特征、绝对时间信息和股票特性,以提高预测准确性。

模型结构为编码器-解码器Transformer,配备分布头进行贪婪采样,优化高流动性股票的表现。引入概率预测,捕捉成交量比的均值和标准差,能够预见显著的日内成交量峰值。通过简单交易逻辑的代理在韩国市场进行实盘测试,表现优于VWAP基准,持续两个月半。研究结果显示基于Transformer的概率模型在成交量比预测中的潜力,为未来研究提供了方向。

简介

本研究提出了一种基于Transformer架构的分钟级别的成交量比率预测模型,旨在提高VWAP策略的执行精度。模型采用对数正态变换,克服了传统模型在高波动性成交量比率预测中的局限性。通过丰富的数据集(包括外部成交量特征、时间信息和股票特性)提升预测准确性。引入概率预测方法,能够估计成交量比率的均值和标准差,适应市场波动。在韩国市场的实盘交易测试中,该模型超越了VWAP基准,验证了其实际应用效果。

背景

最佳执行和VWAP

最优执行策略在金融交易中至关重要,旨在降低交易成本,通常通过交易者直觉或数学建模实现。交易绩效的关键指标是成交量加权平均价格(VWAP),其受市场参与者行为影响,反映一段时间内的平均交易价格。

VWAP策略面临的挑战在于市场参与者行为的不确定性和未来市场订单流的随机性。短期精准预测市场条件(如分钟级变化)对VWAP策略的有效实施至关重要,有助于更高效的订单执行。多种VWAP策略已被开发,强调对成交量百分比(POV)、累积成交量百分比(POCV)和周转率的数学建模,以适应短期市场动态。在VWAP策略中,将大订单分解为小订单以减少市场影响并利用价格波动降低交易成本是关键策略,尤其适用于大规模订单。

日内成交量预测

U型日内交易量模式已被观察,历史上使用统计建模(如ARIMA)和传统机器学习方法进行预测。研究表明,基于梯度的方法在精确预测中有效,RNN在50分钟尺度上成功应用,但在短时间尺度上存在梯度消失的限制。

本文采用基于Transformer的结构进行分钟级概率日内交易量预测,构建简单的交易量分布策略,并在VWAP目标策略中表现优越。本研究偏离传统方法,关注通过对数变换稳定交易量比率,以应对交易时段内比率不可用和波动性问题,符合VWAP跟踪策略的复杂性。

方法

数据集构建和特征工程

交易量分析的复杂性超越了简单统计特征,受多种因素影响,包括日内季节性、非平稳性和绝对时间信息。股票流动性水平导致不同的交易量曲线,强调历史交易数据的重要性。

开发的模型IVE(Intraday Volume Estimator)利用Transformer架构,结合时间编码和标准位置嵌入,处理绝对时间信息。模型上下文长度设为390,涵盖完整交易日的历史数据,包含多种交易量相关特征。采用归一化方法确保不同数据集的一致性,模型中嵌入股票特定的分类信息以捕捉独特的交易量特征。模型架构和训练方法基于Transformer,使用分布头概率预测交易量比率。

模型架构和训练

输入编码方法。针对高维多变量数据,选择线性投影而非1D卷积层。

模型架构。使用变换器架构,输出层为T分布,适应金融市场的厚尾特性。

训练目标。预测1至3步,避免时间序列模型的简单插值。

数据集。2023年1月25日至8月,涵盖韩美市场前100大股票,使用6月数据作为验证集,8月数据作为测试集。

模型配置。变换器架构,4层编码器和解码器,时间上下文为1天,使用AdamW优化器,学习率为3×10^-4。

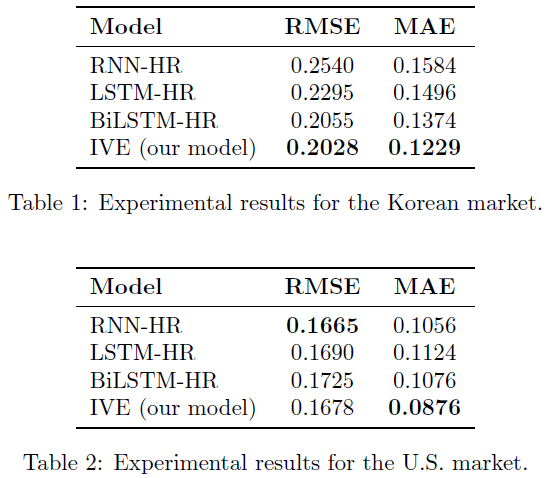

性能评估。与Bi-LSTM、LSTM、RNN等基线算法比较,使用MAE和RMSE指标。

实验结果。IVE模型在韩美市场的RMSE和MAE表现优于其他模型,特别是在捕捉交易量动态方面。IVE在美国市场表现优于其他模型,RMSE为0.1678,MAE为0.0876,尽管与BiLSTM-HR的差距较小(RMSE 0.1725,MAE 0.1076),但仍显示出其有效性。IVE能够处理美国市场的复杂性,证明了其设计的稳健性和特征选择的适宜性。IVE在不同市场中的一致表现表明其设计适合多样化的交易环境,特别是在特征集成、时间编码和Transformer架构方面。预测三步而非一步的决策提高了对交易量动态的准确表示,进一步提升了模型性能。

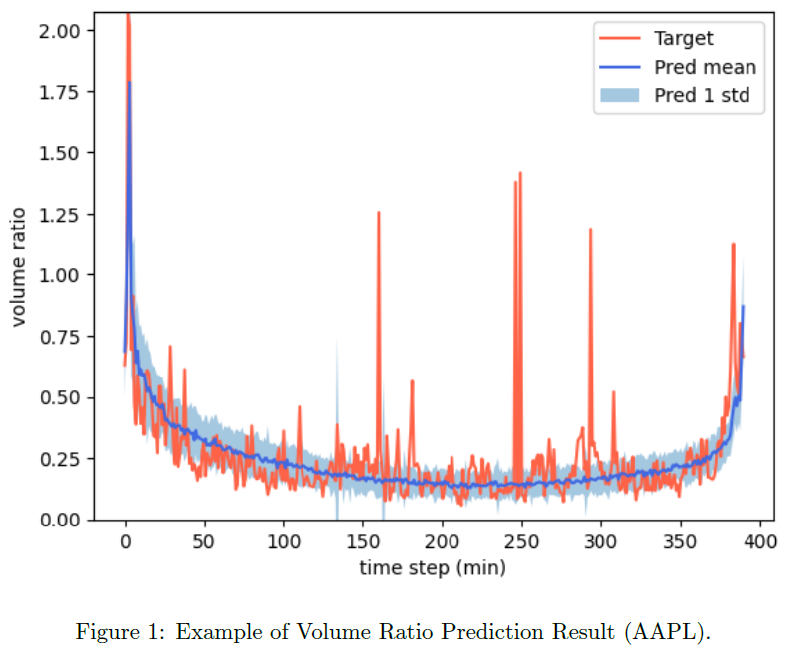

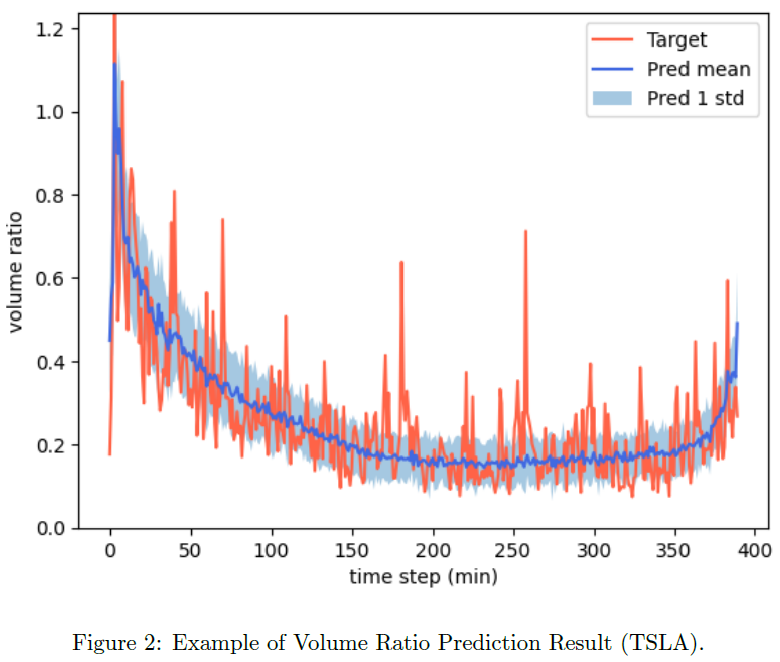

日内交易量峰值检测的可能性

本研究提出了一种概率模型,预测交易量比率并包含均值和标准差的统计特征,区别于以往的点预测研究。假设模型输出的标准差对日内交易量比率增加具有预测能力。

实验分为两个阶段:第一阶段验证预测标准差与交易量比率的线性关系,第二阶段验证预测标准差的首差与正值的交易量比率首差的线性关系。

第一阶段结果:p值为3.56390 × 10^?123,R2为0.07509,系数为0.06954,表明标准差与交易量比率之间存在显著线性关系。

第二阶段结果:p值为3.92482 × 10^?52,R2为0.08087,系数为0.08310,显示标准差与交易量比率首差之间也存在显著线性关系。

结果表明,预测标准差与市场波动性相关,可能为投资者提供风险和机会信号。

尽管p值极低,R2值相对较低,表明模型未能完全解释交易量的变动,需考虑其他因素。在实际交易测试中,模型在交易量比率高于中位数时显示出预测能力,标准差的调整因子为0.2,基于观察性能进行经验调整。

现实世界的交易和结果

评估Intraday Volume Estimator (IVE)模型的实用性。进行现场交易测试,使用简单的交易逻辑。测试在韩国市场进行,通过韩国投资证券公司API。种子资本为3.5亿韩元。

交易策略与执行

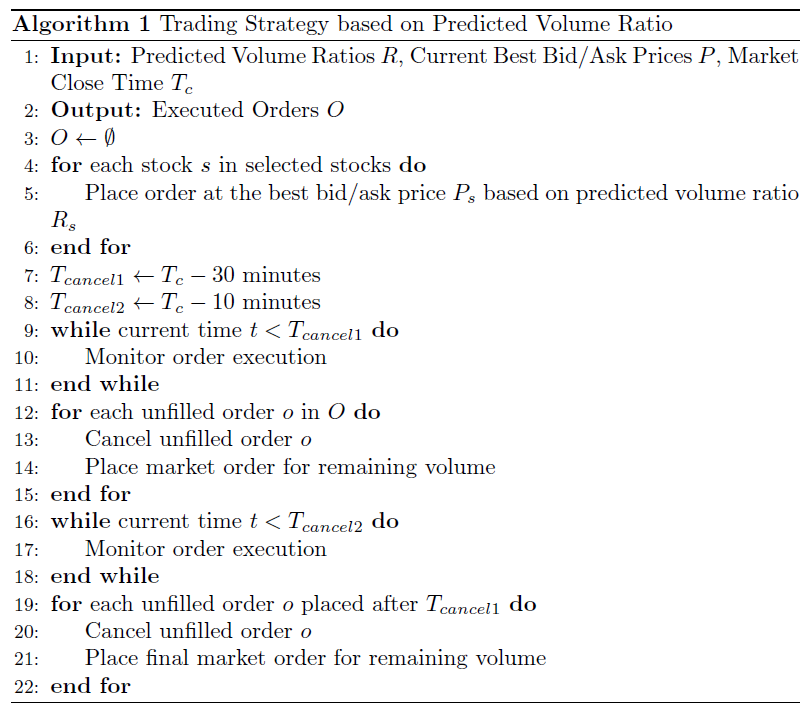

每日从前100名KOSPI股票中随机选择5只,排除有交易限制的股票。根据预测的交易量比在最佳买卖价下单。市场收盘前30分钟取消未成交订单并下市场单。市场收盘前10分钟再次取消未成交订单并下最终市场单。该策略执行时间为2023年9月26日至11月23日,共计163个订单,涉及每日3至5只股票。

性能指标

执行交易表现优于市场VWAP,平均优于4.82个基点。执行表现标准差为34.59个基点。市场VWAP超越比率为59%,表明策略超过市场VWAP的次数超过一半。前20%表现优于市场VWAP 15.55个基点,后20%表现差于市场VWAP 10.08个基点。大多数执行未显著偏离市场VWAP。

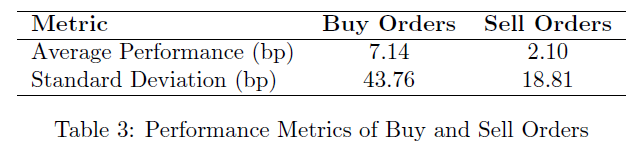

详细的买入/卖出表现

买卖订单表现差异反映了测试期间的市场条件和波动性。实盘交易测试表明IVE模型能有效执行订单,性能与VWAP策略相当且稳定性合理。整体正向表现指标确认了该模型在实际交易中的实用性。

总结

模型介绍。提出了基于Transformer的Intraday Volume Estimator (IVE)模型,用于预测金融市场的分钟级内日交易量比率,结合多种特征和分布头实现概率预测。

概率预测。模型提供概率预测,能够有效预见内日交易量波动,标准差与实际交易量比率的关系经过实证验证,显示出市场不确定性和波动性。

实用交易应用。在韩国市场进行的实盘测试中,IVE模型的表现优于VWAP基准,执行表现平均优于市场VWAP 4.82个基点,击败率为59%。

实验结果。在韩国和美国市场的广泛实验中,IVE模型显示出相较于现有方法的改进,具备良好的鲁棒性和适应性。

未来研究方向。未来可探索整合更多市场指标、优化概率预测机制及实时交易策略调整的高级优化技术,以提升执行效果。

结论。本研究在内日交易量比率预测领域取得进展,将Transformer架构与实际交易应用相结合。

我们致力于提供优质的AI服务,涵盖人工智能、数据分析、深度学习、机器学习、计算机视觉、自然语言处理、语音处理等领域。如有相关需求,请私信与我们联系。

请加微信“LingDuTech163”,或公众号后台私信“联系方式”。

关注【灵度智能】公众号,获取更多AI资讯。