收录于话题

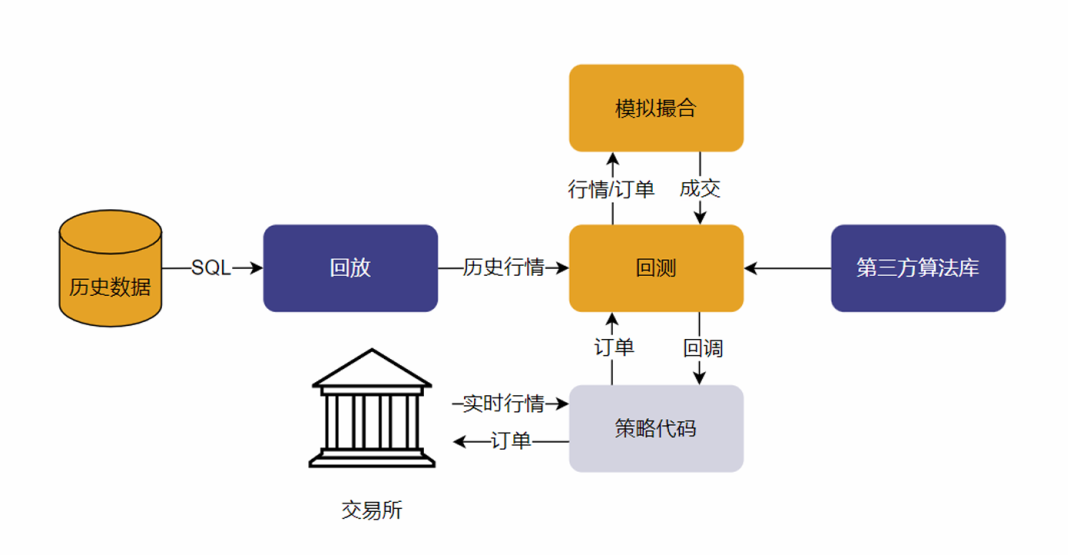

中高频策略回测相比于低频策略回测,存在两个新的挑战。首先,数据量增加了几个数量级,无论数据查询或者计算都对性能有更加苛刻的要求。其次,在中高频策略回测中,并不能简单的假设每个订单以当前价格或日终价格全部成交,需要一个模拟撮合引擎来模拟实际的交易过程,例如考虑订单能否成交、成交价格、成交量以及市场冲击等因素。DolphinDB 基于其高性能的分布式存储和计算架构,实现了行情回放、模拟撮合引擎和事件型中高频回测引擎三大核心组件,支持通过 DolphinScript、Python 或 C++语言完成中高频策略的研发和测试,提供了一个性能优异且易扩展的中高频量化交易策略回测解决方案。

核心组件:

-

数据回放模块: -

支持单表和多表回放,可按时间顺序回放历史行情数据。 -

提供多种回放速率控制和数据筛选功能。 -

支持 C++ SDK、Python SDK 和 Swordfish 等实现方式,满足不同开发需求。 -

模拟撮合引擎: -

模拟真实交易环境,提供订单撮合功能,支持多种撮合模式和配置。 -

可模拟沪深交易所 Level-2 逐笔和快照行情,以及期货、期权、数字货币等标的。 -

中高频回测引擎: -

支持多种行情类型和策略触发机制,提供全面的回测结果信息。 -

支持用户使用 DolphinScript、Python 或 C++ 编写自定义策略。

优势:

-

性能优异,可满足中高频策略对低延时和高性能的要求。 -

一站式解决方案,简化回测平台搭建流程。 -

模块化设计,易于与外部系统集成。 -

支持多种编程语言,满足不同用户需求。

说明

本篇主要是介绍使用DolphinDB的Backtest插件进行回测。

第一部分使用以backtrader为基线,用于对比;

第二部分使用backtest进行回测;

由于大部分量化均在python环境下,所以这里我提供了一个在python下调用DolphinDB回测代码的方法。这里仅回测策略使用原生DolphinDB语法构建。案例中使用的交易信号为QRS

import sys

from pathlib import Path

sys.path.append(str(Path().cwd().parents[1]))

from typing import Dict, List, Tuple, Union

import pandas as pd

import empyrical as ep

设置参数

START_DT: str = "2005-01-01"

END_DT: str = "2023-12-31"

# 回归计算窗口

REGRESSION_WINDOW: int = 18

# 标准化的计算窗口

ZSCORE_WINDOW: int = 600

# 设置佣金及印花税

COMMISSiON: Dict = {

"commission": 0.0003, # 佣金

"stamp_duty": 0.0001, # 印花税

"slippage_perc": None, # 滑点

}

# 预留的资金比例

RESERVECASHRATIO: Dict = {"reserveCashRatio": 0.05}

Backtrader框架回测

backtrader_utils

-

bt_template:run_template_strategy用于运行backtrader策略模板; -

datafeed:DailyOHLCVUSLFeed用于加载数据所需字段为datetime,open,high,low,close,volume,upperbound(信号上轨),signal(信号),lowerbound(信号下轨); -

engine:二次封装的BackTesting类用回测.

strategy

-

rsrs_strategy:QRS策略

from backtrader_utils import run_template_strategy

from strategy import RSRSStrategy

from SignalMaker.qrs import QRSCreator

# 读取数据

daily: pd.DataFrame = pd.read_parquet("data/daily.parquet")

# 查看数据结构

daily.head()

# 读取数据

daily: pd.DataFrame = pd.read_parquet("data/daily.parquet")

target_code: str = "000300.SH"

fields: List[str] = ["code", "open", "high", "low", "close", "volume"]

hs300_df: pd.DataFrame = daily.query("code==@target_code")[fields].copy()

pivot_table: pd.DataFrame = pd.pivot_table(

daily, index="trade_date", columns="code", values=fields[1:5]

)

high_df: pd.DataFrame = pivot_table["high"]

low_df: pd.DataFrame = pivot_table["low"]

# 计算QRS信号

qrs: QRSCreator = QRSCreator(low_df[target_code], high_df[target_code])

single_qrs: pd.DataFrame = qrs.fit(

REGRESSION_WINDOW, ZSCORE_WINDOW, n=2, adjust_regulation=True

)

# 将QRS信号加入到数据中

hs300_df["signal"] = single_qrs["Signal"]

# 设置上下界

hs300_df["upperbound"] = 0.7

hs300_df["lowerbound"] = -0.7

运行回测

设置回测参数

strat = run_template_strategy(

hs300_df,

target_code,

RSRSStrategy,

strategy_kwargs=RESERVECASHRATIO,

commission_kwargs=COMMISSiON

)

Backtrader运行时间

可以看到backtrade回测时间大概为997 ms ± 8.87 ms

%timeit run_template_strategy(hs300_df,target_code,RSRSStrategy,strategy_kwargs=RESERVECASHRATIO,commission_kwargs=COMMISSiON)

997 ms ± 8.87 ms per loop (mean ± std. dev. of 7 runs, 1 loop each)

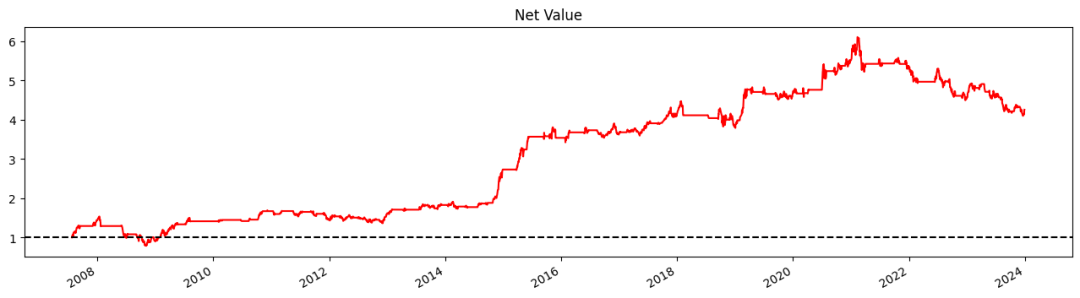

# 回测净值

netValue: pd.Series = ep.cum_returns(

pd.Series(strat.analyzers.getbyname("time_return").get_analysis()).loc[

single_qrs.index.min() :

],

1,

)

netValue.plot(figsize=(16, 4), title="Net Value", color="red").axhline(

1, color="black", linestyle="--"

)

<matplotlib.lines.Line2D at 0x7f1e3756dab0>

# 最后一期净值

netValue.iloc[-1]

4.257836183031623

DolphinDB的Backtest插件回测

ddb_backtest

-

config.py:连接dolphindDB的配置,需要用改为自己的对应连接参数; -

qrs_strategy.dos:dolphinDB回测策略; -

__init__:dolphinDB回测所需函数: -

set_user_config:用于设置回测配置; -

set_ddb_strategy:用于加载 qrs_strategy策略到对应节点; -

load_data_to_ddb:用于加载回测数据到对应节点; -

run_backtest:用于运行回测.

backtest策略回调函数说明

打开ddb_backtest/qrs_strategy.dos可以看到回测代码。这里简单介绍一下,回测架构。Backtest与joinquant,zipline类似由

-

回测主体: initialize,beforeTrading,afterTrading,finalize; -

与回测频率相关:[ onTick,onBar]; -

与模拟撮合相关:[ onSnapshot,onOrder,onTrade]

函数构成,其中initialize,beforeTrading,afterTrading用过joinquant回测的应该很熟悉,分别是:初始化函数,开盘前运行策略,收盘后运行策略。finalize有点类似于backtrader的stop在策略结之前回调一次该函数。第一个方框号中的[onTick,onBar]可以简单理解为不同的周期,其中最细颗粒度便是onTick,分钟及日度使用onBar。第二个方框号中的[onSnapshot,onOrder,onTrade]便是是否使用逐笔+快照的方式进行模拟撮合回测.

ddb的backtest支持回测的资产类型有:股票[1]、期权[2]、期货[3]、银行间债券[4]、数字货币[5]

配置说明

本次回测使用QRS[6]

这里我将日频股票的引擎配置封装在了set_user_config中,这里需要提示的是需要的DolphinDB版本为V3.00.2.1.这里这要介绍下面几个较为重要的配置参数:

-

dataType: -

逐笔或逐笔+快照:0 -

快照:1 -

快照+逐笔成交明细:2 -

分钟频率:3 -

日频:4 -

逐笔(宽表):5 -

逐笔+快照(宽表):6

这里set_user_config中的dataType参数固定设置为4,不同的dataType参数对应不同的数据结构。日频数据结构[7]参考文档。数据的结构处理在load_data_to_ddb函数中进行了处理。

-

context:该参数可以将配置参数传入到 initialize函数中(仅V3.00.2.1及以以上可以); -

matchingMode: -

1:以收盘价撮合订单 -

2:以开盘价撮合订单 -

3:以委托价格成交(当前版本日频貌似有点小问题)

当前版本设置matchingMode时需要与策略模板中设置的买卖价格对应,在策略模板中设置的参考价格为Open所以这里需要设置撮合模式为2(开盘撮合,否则价格相差较大无法成功下单买入)。

回测逻辑说明

使用QRS信号进行买卖,T日信号将会在T+1日以开盘价撮合买入。当前仅支持单股回测。

import dolphindb as ddb

from ddb_backtest import run_backtest, set_ddb_strategy, set_user_config

from ddb_backtest.config import Config # dolphindb连接配置

创建ddb连接

session: ddb.session = ddb.session()

# 加载连接配置

session.connect(**Config)

True

运行回测

设置回测参数

# step1 设置回测策略

set_ddb_strategy(session)

# step2 设置回测参数

## 1.设置QRS计算参数

## 2.设置回测区间

set_user_config(

session,

codes=target_code, # 回测标的

start_dt=START_DT, # 回测开始时间

end_dt=END_DT, # 回测结束时间

data=daily, # 数据

cash=1e6, # 初始资金

regressionPeriod=REGRESSION_WINDOW, # 回归窗口

zscorePeriod=ZSCORE_WINDOW, # 标准化窗口

commission=COMMISSiON["commission"], # 佣金

tax=COMMISSiON["stamp_duty"], # 印花税

reserveCashRatio=RESERVECASHRATIO["reserveCashRatio"], # 预留资金比例

orderBookMatchingRatio=1.0, # 撮合模式

)

# step3 运行回测

## 设置数据区间与回测区间保持一致

## 上传数据

run_backtest(session)

策略上传成功!

回测配置设置成功!

回测配置信息如下:

{

'matchingMode': 2,

'msgAsTable': False,

'tax': 0.0001,

'context': {

'reserveCashRatio': 0.05,

'show_log': True,

'holdNum': 1,

'zscorePeriod': 600,

'regressionPeriod': 18

},

'commission': 0.0003,

'cash': 1000000.0,

'strategyGroup': 'stock',

'orderBookMatchingRatio': 1.0,

'dataType': 4,

'endDate': numpy.datetime64('2023-12-31'),

'frequency': 0,

'startDate': numpy.datetime64('2005-01-01')

}

加载数据到DolphinDB中...

DolphinDB的Backtest回测时间大概在273 ms ± 6.4 ms

# 设置show_log不输出日志

set_user_config(

session,

codes=target_code,

start_dt=START_DT,

end_dt=END_DT,

data=daily,

cash=1e6,

show_log=False,

regressionPeriod=REGRESSION_WINDOW,

zscorePeriod=ZSCORE_WINDOW,

commission=COMMISSiON["commission"],

tax=COMMISSiON["stamp_duty"],

reserveCashRatio=RESERVECASHRATIO["reserveCashRatio"],

orderBookMatchingRatio=1.0,

)

回测配置设置成功!

回测配置信息如下:

加载数据到DolphinDB中...

数据上传成功

数据加载成功!

# 测试运行时间

%timeit run_backtest(session)

Begin backtest!

QRS参数设置:regressionPeriod:18;zscorePeriod:600

Time elapsed: 264.272 ms

Done!

Begin backtest!

QRS参数设置:regressionPeriod:18;zscorePeriod:600

Time elapsed: 264.874 ms

Done!

Begin backtest!

QRS参数设置:regressionPeriod:18;zscorePeriod:600

Time elapsed: 267.029 ms

Done!

Begin backtest!

QRS参数设置:regressionPeriod:18;zscorePeriod:600

Time elapsed: 264.911 ms

Done!

Begin backtest!

QRS参数设置:regressionPeriod:18;zscorePeriod:600

Time elapsed: 268.705 ms

Done!

Begin backtest!

QRS参数设置:regressionPeriod:18;zscorePeriod:600

Time elapsed: 272.218 ms

Done!

Begin backtest!

QRS参数设置:regressionPeriod:18;zscorePeriod:600

Time elapsed: 284.558 ms

Done!

Begin backtest!

QRS参数设置:regressionPeriod:18;zscorePeriod:600

Time elapsed: 267.399 ms

Done!

273 ms ± 6.4 ms per loop (mean ± std. dev. of 7 runs, 1 loop each)

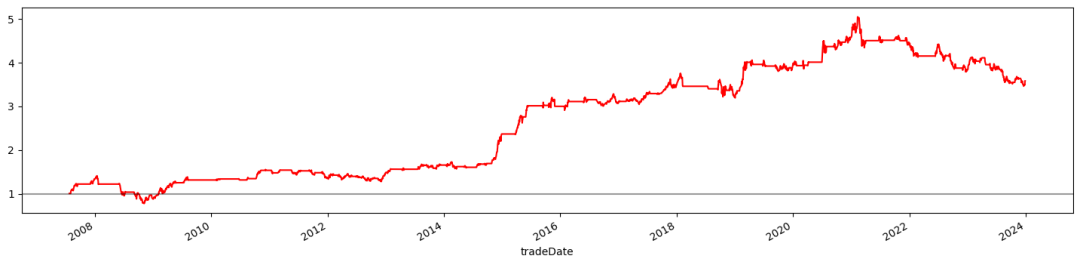

# 获取每日持仓数据

daily_pnl: pd.DataFrame = session.run("Backtest::getDailyTotalPortfolios(engine)")

daily_pnl.set_index("tradeDate")["netValue"].loc[single_qrs.index.min() :].plot(

figsize=(18, 4), color="r"

).axhline(1, color="black", alpha=0.4)

<matplotlib.lines.Line2D at 0x7f1e3756e0b0>

daily_pnl.iloc[-1]['netValue']

3.5840676209500133

# 获取交易明细表

session.run("Backtest::getTradeDetails(engine)")

# 获取策略的收益概述

session.run("Backtest::getReturnSummary(engine)")

参考资料

股票: https://docs.dolphindb.cn/zh/plugins/backtest/stock.html

[2]期权: https://docs.dolphindb.cn/zh/plugins/backtest/option.html

[3]期货: https://docs.dolphindb.cn/zh/plugins/backtest/futures.html

[4]银行间债券: https://docs.dolphindb.cn/zh/plugins/backtest/interbank_bonds.html

[5]数字货币: https://docs.dolphindb.cn/zh/plugins/backtest/digital_currency.html

[6]QRS: https://mp.weixin.qq.com/s/QgoKD2Zykb05s9vCFzVIVQ

[7]日频数据结构: https://docs.dolphindb.cn/zh/plugins/backtest/stock.html#id-%E8%82%A1%E7%A5%A8-%E8%A1%8C%E6%83%85%E6%95%B0%E6%8D%AE%E7%BB%93%E6%9E%84%E8%AF%B4%E6%98%8E.4

完整代码见星球,QuantML星球内有各类丰富的量化资源,包括上百篇论文代码,QuantML-Qlib框架,研报复现项目等,星球群内有许多大佬,包括量化私募创始人,公募jjjl,顶会论文作者,github千星项目作者等,星球人数已经500+,欢迎加入交流

我们的愿景是搭建最全面的量化知识库,无论你希望查找任何量化资料,都能够高效的查找到相关的论文代码以及复现结果,期待您的加入。