收录于话题

点评:Quantitative Finance经典论文,从理论和实际角度证明了了MA策略优于MOM策略。

本文旨在对比分析两种最流行的趋势跟踪规则——动量(MOM)规则和移动平均线(MA)规则。论文采用基于收益率的趋势跟踪规则公式,并假设收益率遵循自回归模型。

1. 趋势跟踪规则

1.1 基于历史价格的趋势跟踪规则

假设 {P1, P2, … , Pt} 为某金融资产在某时间段内的收盘价序列,时间 t 表示观察到最后一个收盘价 Pt 的当前时间。本文考虑动量(MOM)和移动平均线(MA)两种技术交易规则。

动量(MOM)规则: 当当前价格高于 n 个周期前的价格时,产生买入信号;否则,产生卖出信号。

移动平均线(MA)规则: 计算过去 n 个周期收盘价的平均值 MA(n)。当当前价格高于 MA(n) 时,产生买入信号;否则,产生卖出信号。

MA 规则是最古老的交易规则之一。MA 规则中的 MA(n) 计算公式为:

其中,wi 是价格 Pt-i 在计算移动平均时的权重。

MA 规则主要有三种类型:

-

简单移动平均线(SMA):wi = 1 -

线性移动平均线(LMA):wi = n – i -

指数移动平均线(EMA):wi = λi,0 ≤ λ ≤ 1 为衰减常数。

传统上,交易者使用无限大小的 EMA 窗口,并通过窗口大小 n 来统一不同类型的 MA 规则,即 EMA(n)。EMA 中衰减常数的选择应使 EMA(n) 的平均滞后时间与 SMA(n) 相同,这给出了 λ = (n-1)/(n+1) 的解。

技术指标: 技术指标 I(n) 是用于预测价格趋势方向的数学函数。

-

在 MOM 规则中,I(n) = Pt – Pt-n+1 -

在 MA 规则中,I(n) = Pt – MA(n)

技术指标在当前时间 t 计算,并转化为下一个周期 t+1 的交易信号。例如,当 I(n) > 0 时,交易信号为买入信号。

1.2 基于历史收益率的规则等价公式

Zakamulin (2017) 证明了 MOM 和 MA 规则中技术指标的另一种计算方法,即计算价格变化的移动平均:

其中, 表示从 t-i-1 到 t-i 期间的价格变化, 是价格变化 在计算价格变化移动平均时的权重。

-

在 MOM 规则中,。 -

在 MA 规则中,价格变化的权重为:

基于收益率的等价公式表示技术指标的另一种计算方法:

其中, 表示从 t-i-1 到 t-i 期间金融资产的资本收益。

基于收益率的等价公式具有以下优点:

-

提供了一个统一的框架,用于表达不同规则的技术指标,包括基于使用多个移动平均线的规则。 -

允许使用 ARMA(p,q) 模型对收益过程进行建模,并研究不同技术指标的不同统计特性。

2. 数据和常用滞后长度

本文采用美国股市的长期历史数据来校准模型:

-

标准普尔综合股票价格指数的月度资本收益和总收益 -

以国库券利率为代理的风险收益率

样本期从 1857 年 1 月到 2017 年 12 月。

为了使研究结果更具有实用意义,本文使用涵盖趋势跟踪规则中最常用的滞后长度的窗口大小:

-

SMA 规则最典型的滞后长度为 10 个月 -

MOM 规则最典型的滞后长度为 12 个月 -

本文使用滞后长度范围为 1 到 24 个月

3. 收益过程

弱式市场效率认为,无法利用历史价格走势预测未来价格走势,这意味着收益率必须遵循随机游走,从而否定了技术分析的价值。然而,大量文献证明了趋势跟踪策略的盈利能力,这意味着市场中存在价格趋势。

为了捕捉真实市场中复杂的动态,本文假设收益率遵循 p 阶自回归过程 AR(p),模型定义如下:

其中, 为模型参数, 为噪声项。

为了捕捉价格趋势,假设自回归系数满足平稳性条件,并且所有自回归系数均为正。

-

平稳性条件确保自回归过程是平稳的。 -

自回归系数的总和 α = Σφi 可以作为持久性指标,α 值越大,价格趋势越强。

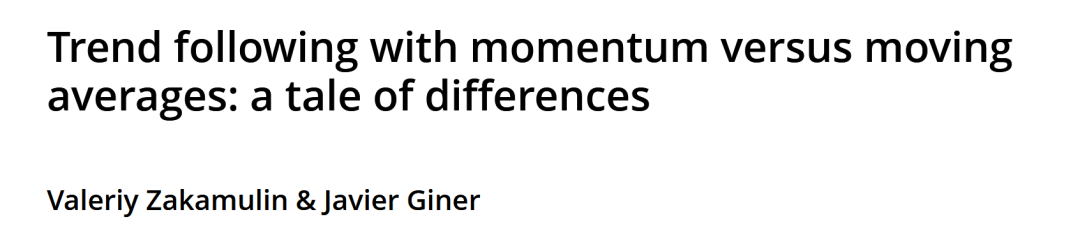

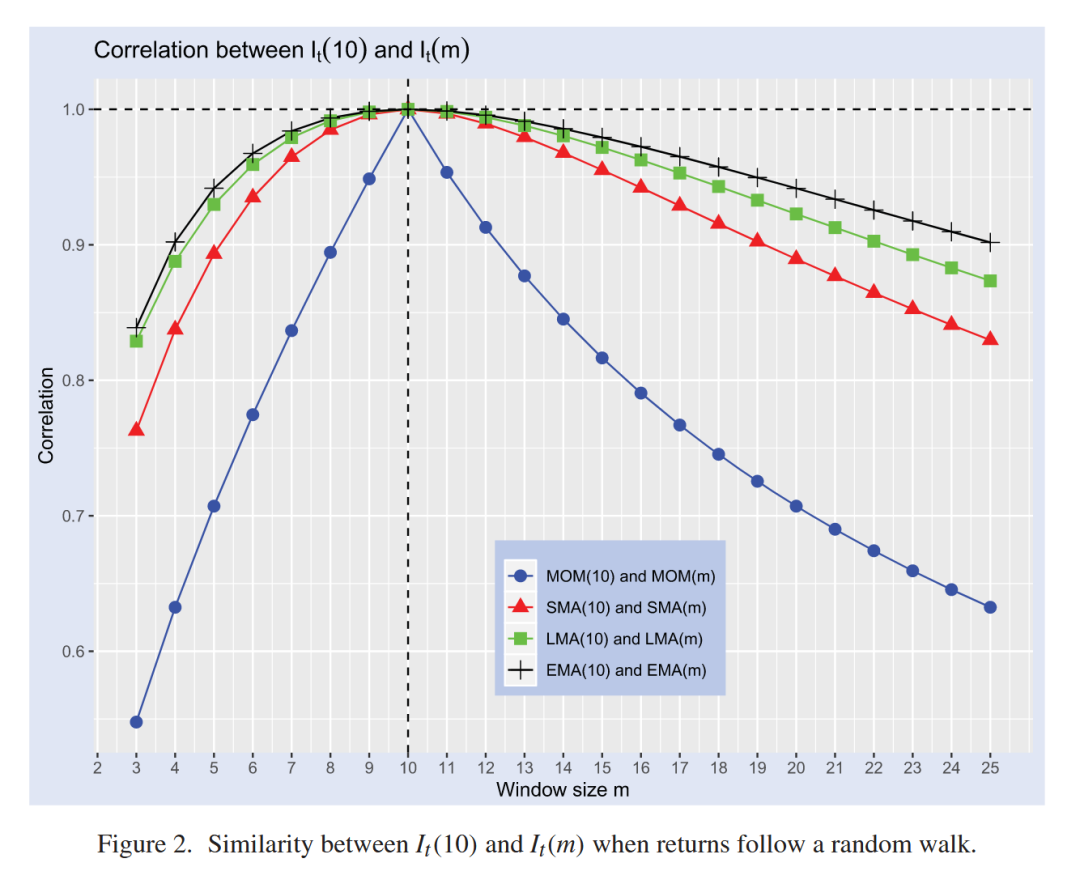

4. 趋势跟踪指标之间的相似性

4.1 理论结果

为了衡量两个不同交易指标 I(n) 和 J(m) 之间的相似性,计算它们的线性相关系数 Cor(I(n), J(m))。

-

当收益率遵循 AR(p) 过程时,两个交易指标之间的相关系数由以下公式给出:

其中, 是 n×m 矩阵,其元素为自相关系数。

-

当收益率遵循随机游走时,相关系数公式简化为:

-

当所有交易规则的技术指标均为正时,如果 AR(p) 过程的所有系数均为非负,则相关系数 Cor(I(n), J(m)) 为正。 -

如果 AR(p) 过程的所有系数均为非负且 Cor(I(n), J(m)) < 1,则随着 AR(p) 过程的持久性增加,相关系数 Cor(I(n), J(m)) 增加。

4.2 数值示例

-

当收益率遵循随机游走时,两个 MA 规则的相似性高于 MOM 规则和 MA 规则之间的相似性。 -

随着 AR(p) 过程阶数 p 的增加,同一交易指标使用不同窗口大小的相似性增加。 -

当 AR(p) 过程的所有自回归系数均为 0.3 时,随着窗口大小 m 的增加,两个不同 MA 规则之间的最大相关系数接近 100%,而 MOM 规则和 MA 规则之间的最大相关系数则较低。

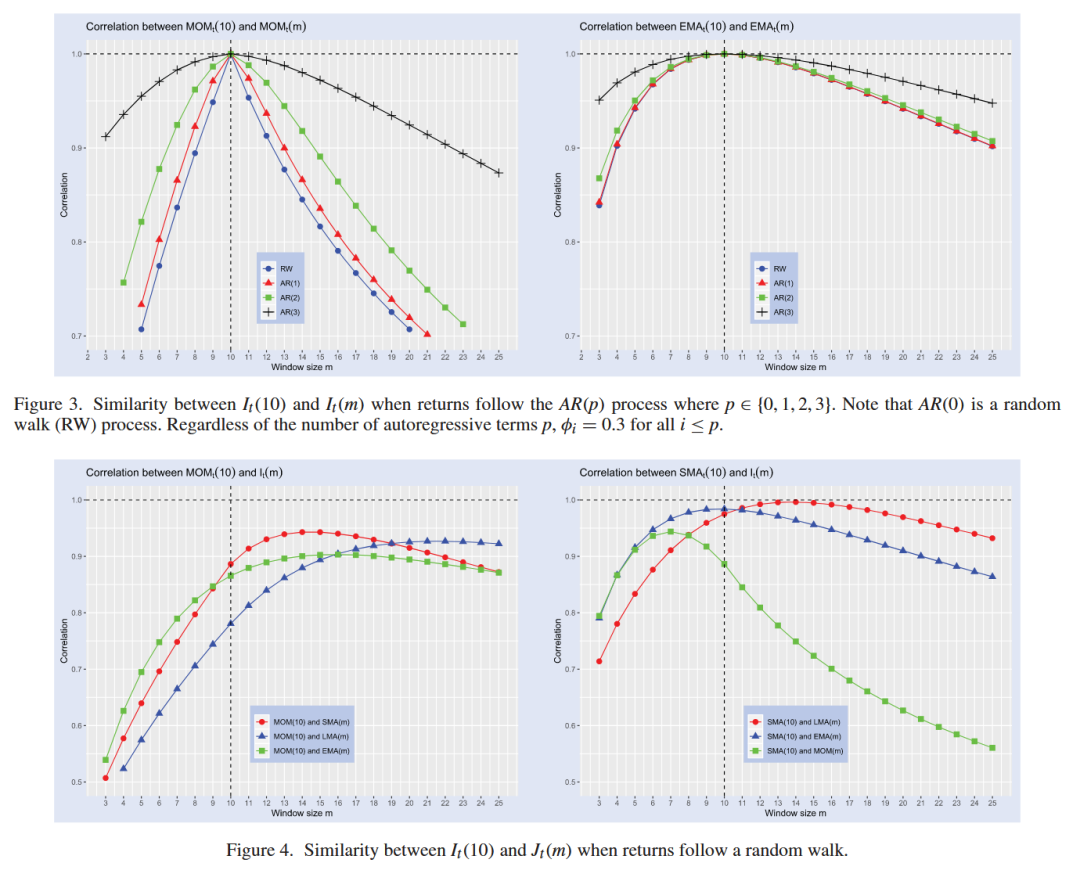

5. 交易指标与未来收益率之间的相似性

5.1 理论结果

-

当收益率遵循 AR(p) 过程时,交易指标 I(n) 与下一个周期收益率 Xt+1 之间的相关系数由以下公式给出:

-

当收益率遵循 AR(p) 过程时,如果所有自回归系数均为非负,则相关系数 Cor(Xt+1, I(n)) 随着 AR(p) 过程的持久性增加而增加。 -

使 Cor(Xt+1, I(n)) 最大化的交易规则为:

其中,c 为任意正实数。

-

交易指标和下一个周期收益率之间的最大可能相关系数为:

5.2 数值示例

-

当收益率遵循 AR(1) 过程时,随着窗口大小 n 的增加,所有规则的 Cor(Xt+1, I(n)) 均下降,但 MOM 规则下降得更快。 -

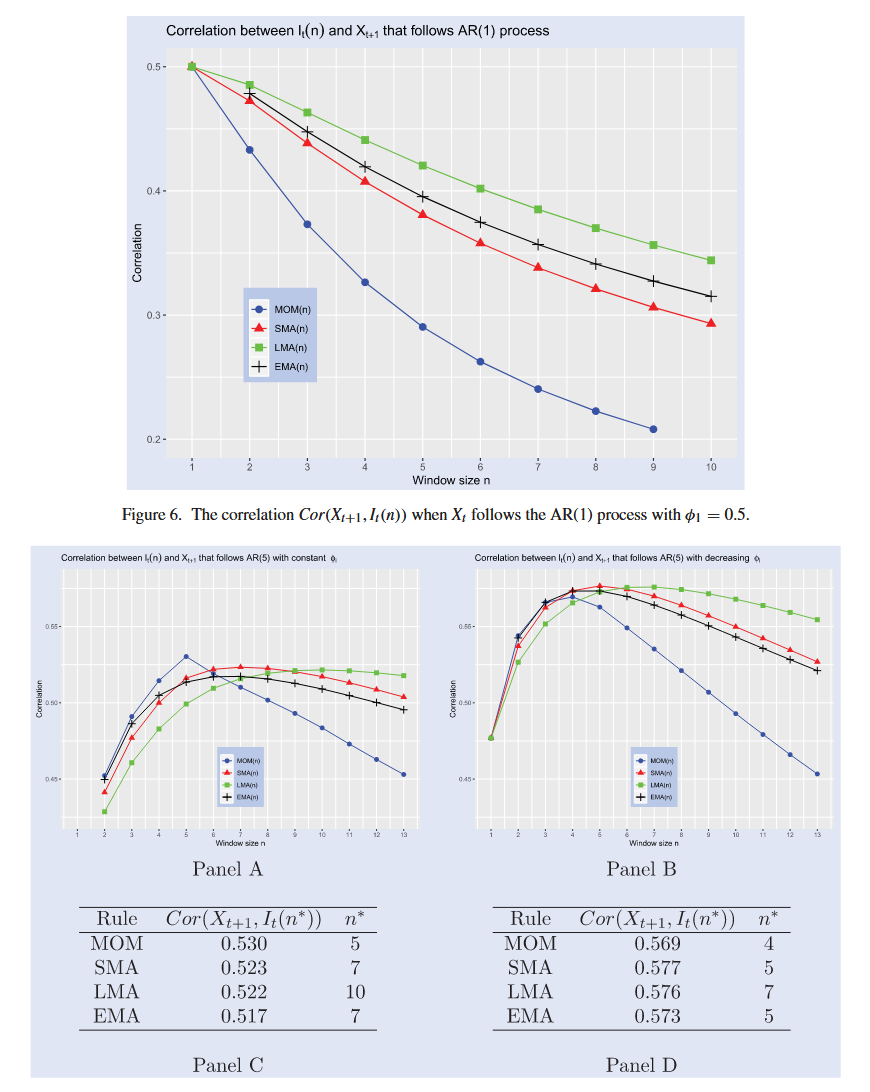

当收益率遵循 AR(5) 过程时,对于所有规则,随着窗口大小 n 的增加,Cor(Xt+1, I(n)) 先增加,达到最大值,然后下降。 -

当 n ≤ 5 时,MOM 规则提供的 Cor(Xt+1, I(n)) 大于任何 MA 规则。 -

当 n > 5 时,MOM 规则与未来收益率之间的相关性下降得更快,而 MA 规则与未来收益率之间的相关性更高。 -

窗口大小 n* 可以最大化交易指标与未来收益率之间的相关性,即使 n* 与 AR(p) 过程的阶数 p 不同,MA 规则仍能提供与 MOM 规则相近的相关性。

6. 不确定市场动态下的趋势跟踪

6.1 动机

-

股票收益率的可预测性是一个具有争议性的话题。 -

大量研究表明,线性预测回归模型中的回归系数具有时变性。 -

本文假设经验收益率遵循 AR(p) 过程,其中,过程阶数 p 和自回归系数 φi 均随时间变化。 -

本文认为,最优交易指标参数也随时间变化,这可以解释交易者对交易规则中窗口大小的最优值存在争议的原因。

6.2 经验趋势强度的测量

-

本文提出了一种新的方法,通过估计两个 MOM 规则之间的经验相关系数,并检验其是否显著高于随机游走条件下的相关系数,来证明趋势的存在。 -

本文提出了一种新的估计趋势强度的方法,即利用估计的相关系数 Cor(I(n), I(m)) 计算隐含的趋势强度。 -

经验结果表明,S&P 综合指数中存在相当大的市场趋势,其强度在样本的前后两部分大致相同。

6.3 预测未来收益率

-

本文构建了一个理论模型,在该模型中,MA 规则的平均表现优于 MOM 规则。

-

该模型假设收益率遵循 AR(p) 过程,且自回归项的数量 p 是随机变量。 -

交易者选择窗口大小 n 来最大化所有 p 的平均相关性。 -

结果表明,在不确定的市场动态下,MOM 规则不如任何 MA 规则。 -

MA 规则的交易指标在平均相关性方面优于 MOM 规则的交易指标,原因如下: -

与 MOM 规则相比,MA 规则的交易指标与未来收益率之间的相关性对窗口大小 n 的变化更具鲁棒性。这意味着,即使在自回归过程阶数 p 随时间变化的情况下,MA 规则仍能保持较高的预测准确性。

-

MA 规则对最近收益率的加权更大,这使得它们在 n > p 时能够更好地捕捉到当前市场趋势。

7. 经验研究:交易规则的鲁棒性

7.1 背景

-

传统上,选择最佳交易规则的依据是回测结果,即选择过去表现最好的规则。 -

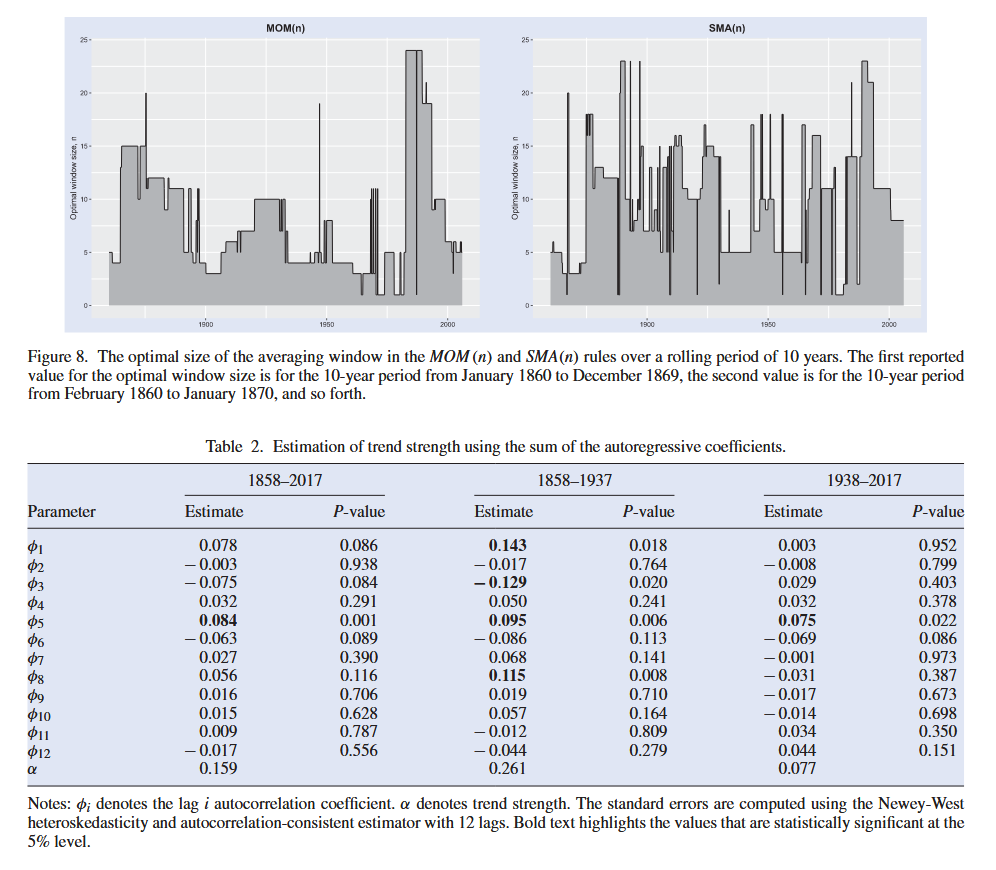

然而,本文研究表明,无论选择哪种交易规则,都不存在在任何给定时间都最优的窗口大小。相反,每个交易规则的窗口大小的最优值都会随时间发生显著变化。 -

这意味着,回测结果可能无法准确预测未来交易规则的绩效。

7.2 经验研究方法

-

本文提出了一种新的经验研究方法,该方法承认任何交易规则的窗口大小的最优值都会随时间随机变化。 -

在这种方法中,交易者随机选择窗口大小,并试图找到在不同窗口大小下平均绩效最高的交易规则。 -

具体而言,对于每种交易规则,窗口大小 n 在 [nmin, nmax] 范围内随机选择,每个值出现的概率相等。 -

交易者的目标是找到在不同窗口大小下平均夏普比率最高的交易规则。

7.3 经验研究结果

-

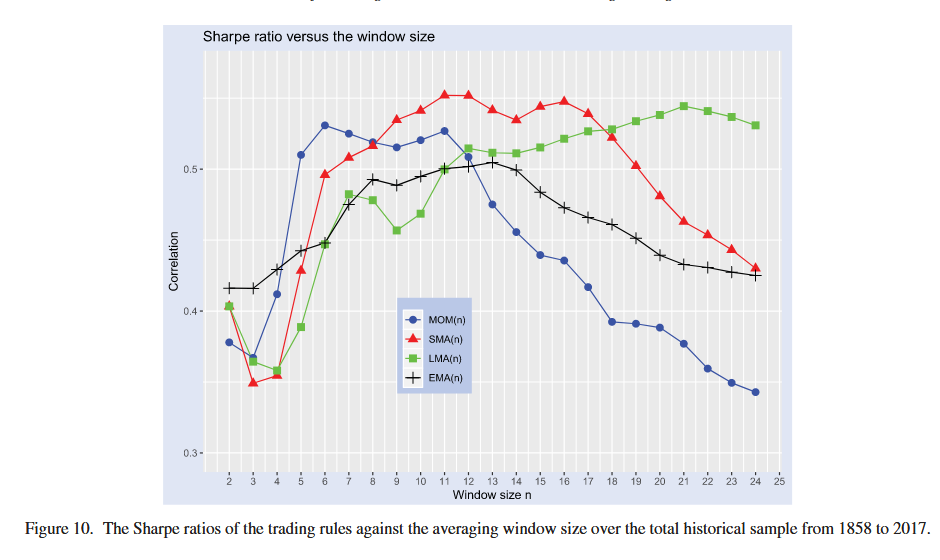

本文对 1858-2017 年、1858-1937 年和 1938-2017 年的 S&P 综合指数数据进行了经验研究。

-

结果表明:

-

与 MOM 规则相比,MA 规则的平均夏普比率更高,且这种优势在统计上具有显著性。 -

SMA 和 LMA 规则的平均绩效优于 MOM 规则,而 EMA 规则的平均绩效与 MOM 规则没有显著差异。 -

MOM 规则在 n ∈ [5, 12] 时表现良好;SMA 规则在 n ∈ [9, 17] 时表现最佳;LMA 规则在 n ∈ [12, 30] 时具有相当稳定的绩效。 -

经验结果验证了理论模型的预测,即在不确定的市场动态下,MA 规则比 MOM 规则具有优势。

8. 结论

本文对 MOM 和 MA 规则进行了深入分析,并得出以下结论:

-

相似性分析:

-

即使在随机游走条件下,不同趋势跟踪规则之间的相似性也相当高。 -

随着趋势强度的增加,规则之间的相似性也随之增加。 -

与 MOM 规则相比,MA 规则对窗口大小的变化具有更强的鲁棒性。 -

预测性能分析:

-

最佳交易指标的技术指标权重与收益过程的自回归系数之间存在一一对应关系。 -

通过正确选择窗口大小,任何交易指标的预测准确性都可以非常接近最佳交易指标提供的预测准确性。 -

MA 规则的交易指标比 MOM 规则的交易指标具有更强的鲁棒性,能够更好地应对窗口大小和自回归过程阶数的变化。 -

不确定市场动态下的趋势跟踪:

-

本文提出了一个新的假设,即市场收益率遵循自回归过程,其参数随时间随机变化。 -

该假设解释了交易者对交易规则中窗口大小的最优值存在争议的原因,以及在市场趋势存在不确定性的情况下,MA 规则比 MOM 规则表现更好的原因。 -

本文提出了一种新的方法来证明趋势的存在并估计趋势强度。 -

本文构建了一个理论模型,表明在不确定的市场动态下,MA 规则的交易指标平均而言能够更好地预测未来收益率。 -

经验研究结果验证了理论模型的预测。

QuantML星球内有各类丰富的量化资源,包括上百篇论文代码,QuantML-Qlib框架,研报复现项目等,星球群内有许多大佬,包括量化私募创始人,公募jjjl,顶会论文作者,github千星项目作者等,星球人数已经500+,欢迎加入交流

我们的愿景是搭建最全面的量化知识库,无论你希望查找任何量化资料,都能够高效的查找到相关的论文代码以及复现结果,期待您的加入。