“Extracting Alpha from Financial Analyst Networks”

财务分析师在现代金融市场中扮演重要的信息处理角色,提供公司健康状况的信号,并影响投资者关注度。本研究首次尝试使用图机器学习技术建模分析师覆盖网络并预测股票收益。构建了一种利用图注意力网络的交易策略,聚合个别公司特征和邻近公司信号进行节点级预测。该策略的投资组合年化收益率为29.44%,夏普比率为4.06,显著优于市场基准和现有图机器学习框架。

论文地址:https://arxiv.org/pdf/2410.20597

摘要

本文研究基于金融分析师覆盖网络的动量交易信号的有效性,尽管已有研究探讨分析师覆盖与公司股价共动的关系,但系统学习有效信号组合的研究较少。

本文构建了一种利用图注意力网络的交易策略,聚合个别公司特征和邻近公司信号进行节点级预测。该策略的投资组合年化收益率为29.44%,夏普比率为4.06,显著优于市场基准和现有图机器学习框架。通过广泛的实证分析验证了该策略的性能和稳健性。首次尝试利用图机器学习从分析师覆盖网络中提取可操作知识用于实际金融应用。

简介

财务分析师在现代金融市场中扮演重要的信息处理角色,提供公司健康状况的信号,并影响投资者关注度。同时覆盖多家公司的分析师会导致这些公司回报之间的相关性增加,形成“分析师覆盖网络”。投资者的有限注意力导致信息过载,造成相关公司之间的滞后效应,提供了投资机会。分析师覆盖网络不仅引导投资者注意力,还揭示公司之间的经济联系,具有强大的预测能力。

现有的基于邻居回报的动量策略可能过于简单,未能充分利用复杂的多跳关系。结合机器学习的领先滞后模型可以更好地捕捉公司层面和网络层面数据,实时调整公司间关系强度。多层图注意力网络(GAT)能够捕捉分析师网络中的非线性和多跳关系,提升交易策略的效果。

本研究首次尝试使用图机器学习技术建模分析师覆盖网络并预测股票收益。GAT方法优于传统聚合方法,强调捕捉公司间复杂非线性关系的重要性。融合高频公司数据使模型更有效应对市场变化,生成更稳健的交易策略。

相关工作

分析师覆盖网络在解释股票市场动量溢出效应方面受到关注,研究了公司间的经济和基本联系。相关性包括同一行业、相似产品、供应链关系、技术创新、地理位置、重叠机构持股和战略联盟等。Ali和Hirshleifer提出共享分析师覆盖作为确定公司相关性的有效方法,强调其在揭示公司间基本关系方面的优势。共享分析师覆盖能够更准确地量化公司关系强度,克服其他方法的局限性。

近期研究探讨了共享分析师覆盖在统一动量溢出效应和预测回报方面的潜力。现有研究主要使用简单聚合方法,未能充分捕捉复杂的非线性关系,限制了预测能力。本研究利用图机器学习技术(图注意力网络)开发更灵活的分析师覆盖网络建模和股票回报预测方法。

方法

数据

数据来源。使用2006-2022年间的CRSPR/COMPUSTAT数据集,涵盖495家S&P 500公司,结合IBES分析师预测数据。

动量指标。计算不同时间段的对数收益率,选择1、21、63、126、252天的收益率作为常见测量。

额外指标。定义基于短期(S)和长期(L)时间尺度的三个公司级指标,时间组合为(8, 24)、(16, 48)、(32, 96)。

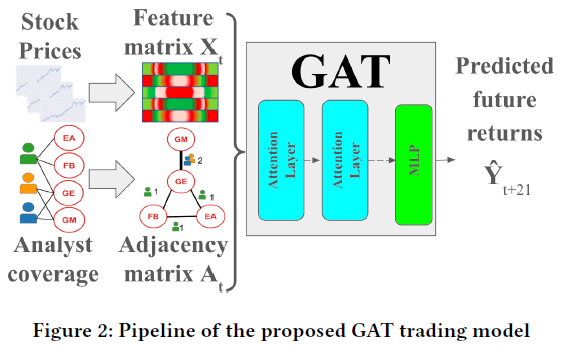

资产价格的指数加权移动平均公式为:??(??,??,??) = ?? * ????,?? + (1 ? ??) * ??(??, ?? ? 1, ??),其中?? = ??1,??????(????,???63??)为过去63天价格的标准差。每个公司??的8个指标组合成向量?????,?? ∈ (1, 8),形成特征矩阵???? ∈ (??, 8)。

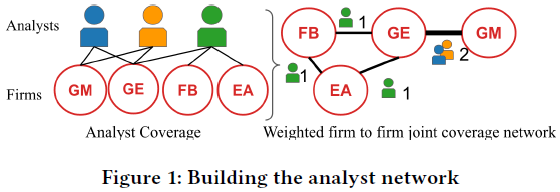

从IBES评级提取的网络表示分析师的重叠覆盖组合,构建无向网络。每个交易日记录495家公司过去252天的IBES估计,形成动态的分析师-公司覆盖记录。通过统计覆盖同一对公司的分析师数量,构建公司间的边缘网络,得到每个时间点的邻接矩阵????。

问题建模

将股票组合构建任务视为分类任务,定义目标变量????, ??+21为超额收益,取值为1(超表现)或0(低表现)。选择月度目标,假设分析师覆盖对投资者的影响在月度频率上显现。将目标变量?? ?? , ??+21堆叠成目标向量Y?? +21,旨在定义最佳预测函数Y???+21。将Y???+21转化为投资策略,购买预测超表现概率最高的25%股票,卖出预测低表现概率最高的25%股票。

模型

在交易日??,特征矩阵????、邻接矩阵????和目标向量????+21构成样本,构建图??=????,????,训练GAT模型。GAT层输入节点特征矩阵????,节点数为??,每个节点特征维度为??=8。使用共享注意力机制计算节点间的注意力分数,归一化后应用于特征更新。GAT层通过权重矩阵??和ReLU非线性变换更新特征表示。模型包含多个GAT层,最后通过线性层输出预测结果????+21。

训练策略

将17年数据集分为204个1个月的交易期,每期结束后重新训练和验证模型。

-

训练集:每期前10个样本(t=0到t=9);

-

验证集:接下来的10个样本(t=10到t=20);

-

测试集:第21个样本(t=21)。

超参数调优使用网格搜索,设置包括:

-

学习率:{1e-2, 1e-3, 1e-4}

-

层大小:{64, 128}

-

层数:{1, 2}

-

权重衰减正则化:{1e-4, 1e-5, 1e-6}

-

注意力头数:{2, 8}

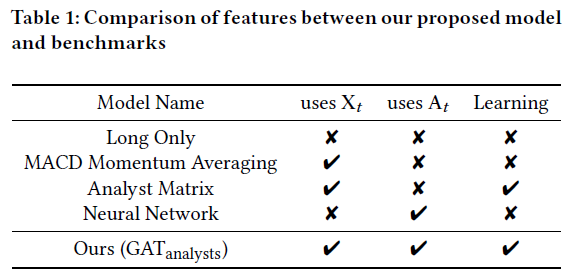

基线模型

比较模型性能的候选方法包括:

-

市场长仓:均等买入所有股票。

-

MACD动量:使用动量指标的平均值作为交易信号。

-

分析师矩阵:基于分析师覆盖矩阵,平均1-hop邻居的动量。

-

神经网络:使用2层前馈神经网络预测未来收益。

评估指标

评估策略时计算的特征包括:

-

年化平均总回报率

-

年化标准差(波动率)

-

夏普比率(风险调整回报)

-

最大回撤(MD)

-

最大回撤持续时间(MDD)

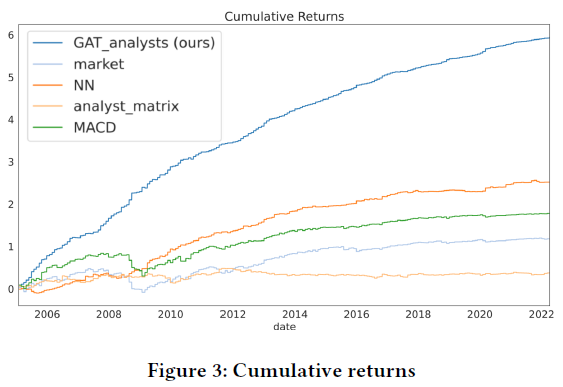

还计算每个策略的累积对数回报,以衡量总回报表现。

消融分析

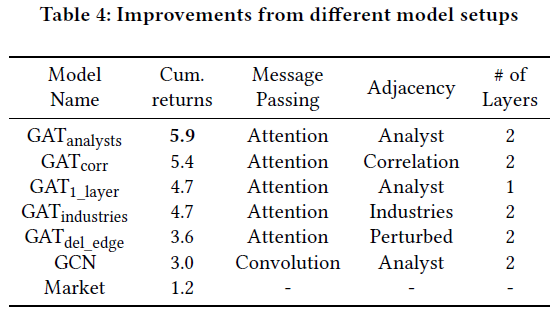

进行消融研究以分析图注意力模型的性能驱动因素。替换基本GAT模型的不同组件进行比较:

-

GCN:不使用注意力的图卷积网络。

-

GAT 1_layer:仅使用1层的GAT模型。

-

GAT corr:基于90百分位相关矩阵构建邻接矩阵的GAT模型。

-

GAT industries:基于GICS行业分类的GAT模型。

-

GAT del_edge:随机移除60%边的原始分析师网络的GAT模型。

结果

预测表现

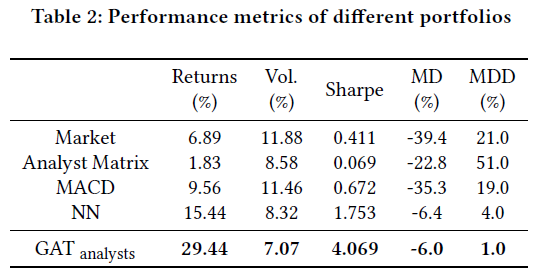

市场长仓策略表现较差,夏普比率为0.411,年回报率为6.89%,最大回撤为-39.4%。Analyst Matrix策略表现最差,年回报率仅1.83%,夏普比率为0.069,最大回撤持续51%时间。MACD策略优于Analyst Matrix和市场长仓,夏普比率为0.672,最大回撤为-35%,持续39个交易期。神经网络策略表现最佳,夏普比率为1.753,最大回撤仅为-6.42%。

GAT分析师策略年回报率高达29.44%,夏普比率为4.069,最大回撤为-6%,持续时间仅为2个月。波动率最低,为7%,优于神经网络的8.32%。在2008年金融危机后表现突出,能够识别有前景的领先-滞后集群。

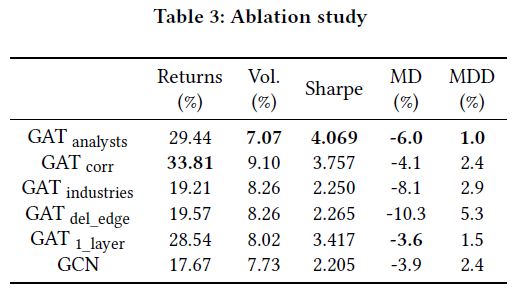

消融分析

GAT analysts模型的夏普比率为4.069,优于其他网络信息源(如GAT corr的3.757,行业和边缘删除版本均低于2.25)。收益率为29.44%,低于GAT corr的33.81%,但波动性更低。最大回撤持续时间为1.0%,显著低于GAT 1_layer的1.5%。GAT corr的峰值到谷底最大回撤为-4.1%,优于GAT analysts的-6.0%。

替代网络形式(如相关性、行业和边缘删除)未能提升GAT的风险调整预测能力。引入注意力机制替代图卷积,累计收益提升近96%(GAT分析师 vs GCN)。从单层模型(GAT 1_layer)到双层模型(GAT分析师)收益增加25%。使用完整分析师矩阵比随机扰动矩阵多63%收益。用分析师矩阵替代工业-GICS网络,累计收益提升25%。替换基于相关性的邻接矩阵为分析师矩阵,收益增加9%。分析师矩阵提供有用的结构信息,去除边缘会显著降低结果。单跳与多跳聚合的比较表明,复杂模型能更好地利用分析师矩阵中的信息。

表5比较了三种网络拓扑的Jaccard相似度、直径和传递性,分析网络和相关网络的传递性较低(分别为0.67和0.66),而行业网络则较高,显示出更强的聚类特性。分析网络的直径平均为11,相关网络为6,行业网络较低,较高的直径有助于减少GAT模型的过平滑现象,且更好地捕捉企业间的基本关系。Jaccard指数显示分析矩阵自相似性超过90%,行业网络保持不变(1.0),而相关网络的Jaccard指数为34%,表明其变化更快。更稳定的网络有助于训练图机器学习模型,解释了GAT分析策略的更好表现。现有文献主要比较行业和相关模型,较少与分析矩阵比较,本文揭示了这些网络的显著差异及其对图机器学习工具表现的影响。

回归相关分析

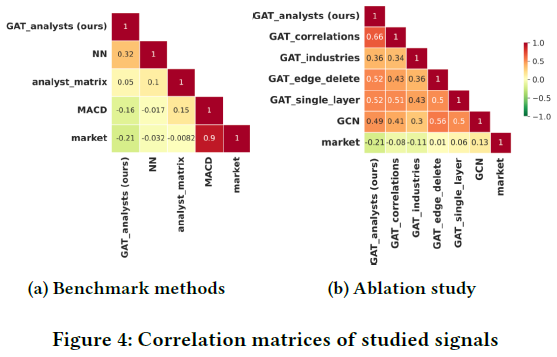

图4a显示不同交易策略收益的相关性,高相关性(红色)表示收益走势相似,低相关性有利于投资者多样化投资。GAT模型与市场的相关性最低,为-0.21,GAT分析师与NN的相关性为0.32,表明GAT分析师的收益模式与其他模型不同,支持其作为多样化交易策略的有效信号。

图4b展示GAT分析师及其不同消融模型的收益相关性,GAT分析师与市场的相关性最低为-0.21,GAT行业模型为-0.11。GAT分析师与GAT corr的收益相关性为0.65,信号相关性为0.28,显示其信号与其他模型有显著差异。网络信息的不同影响最终交易信号,分析师网络帮助GAT分析师识别公司间的相似性。

周转和成本分析

交易成本对策略表现的影响显著,随着成本从0基点增加到5基点,所有策略的年化Sharpe比率均下降,5基点时均为负值。GAT分析师、GAT相关和GAT 1层在2基点交易成本下仍保持正Sharpe比率,显示出对交易摩擦的鲁棒性。GAT del_edge、GAT行业和GCN的换手率相似,但GAT分析师的Sharpe比率在高成本下表现优于复杂策略。MACD策略在最高交易成本下表现相对较好,Sharpe比率从0.66降至-1.27,但GAT分析师在2和5基点下仍优于MACD。模型驱动策略(如NN、GAT分析师)平均换手率(77$)高于模型无关策略(如MACD、分析师矩阵,40$),解释了后者对交易成本增加的较低敏感性。

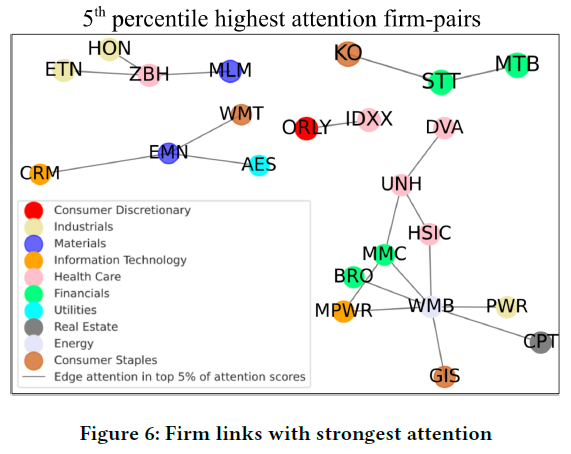

注意力分析

GAT分析模型通过高权重连接识别公司间的经济关系,增强未来价值预测。节点颜色表示行业,显示跨行业连接频率高于同业,表明模型灵活学习行业间和行业内模式。强注意力权重的连接在相关性矩阵中未出现,表明模型能揭示超越简单相关性的经济关系。该模型克服了传统相关性度量无法捕捉非线性关系的局限。

总结

本文探讨了图注意力网络(GAT)从分析师覆盖网络中学习交易信号的能力。通过提取分析师网络信息,GAT能够产生正向且持续的超出样本的交易收益。方法在平均收益和回撤方面优于现有基准,且通过消融研究和换手率分析验证了策略的稳健性。比较分析师网络与行业和相关性网络的模型表现,揭示了网络拓扑信息与策略表现之间的联系。未来工作方向包括引入更丰富的时间信息和利用GAT模型研究公司间的波动溢出效应。

我们致力于提供优质的AI服务,涵盖人工智能、数据分析、深度学习、机器学习、计算机视觉、自然语言处理、语音处理等领域。如有相关需求,请私信与我们联系。

请加微信“LingDuTech163”,或公众号后台私信“联系方式”。

关注【灵度智能】公众号,获取更多AI资讯。