“GARCH-Informed Neural Networks for Volatility Prediction in Financial Markets”

市场趋势预测一直是金融界的关注点,波动性是风险的重要指标,广泛用于金融投资定价。本文提出了一种新型混合模型,称为GARCHInformed Neural Network (GINN),结合了机器学习与GARCH模型的市场模式,提升市场波动性预测准确性。GARCH模型作为正则化机制嵌入到人工神经网络(ANN)的损失函数中,以防止过拟合。GINN模型同时学习真实数据和GARCH模型的知识,旨在捕捉市场的整体趋势和细节。在七个全球代表性股票市场指数上进行训练和测试,使用R2、均方误差(MSE)和平均绝对误差(MAE)评估预测准确性。

论文地址:https://arxiv.org/pdf/2410.00288v1

摘要

波动性是风险的重要指标,广泛用于金融投资定价。GARCH模型及其变体是股票波动性预测的经典模型。深度学习模型在波动性预测中逐渐受到关注,显示出良好的准确性。本文提出了GARCH-Informed Neural Network (GINN)模型,结合GARCH与LSTM的优点,提升市场波动性预测准确性。GINN在外部样本预测性能上优于其他时间序列模型,表现出更高的R2、均方误差(MSE)和平均绝对误差(MAE)。

简介

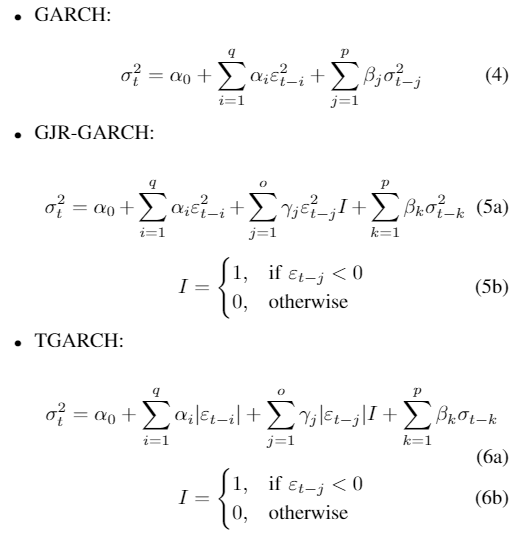

市场趋势预测一直是金融界的关注点,许多数学模型旨在通过历史数据预测未来。股票价格时间序列噪声大且波动性强,第一时刻的变化难以预测,但第二时刻的波动性具有可预测性。波动性预测模型关注股票收益的离散程度,对投资决策有重要意义。ARCH模型及其变种(如GARCH)广泛用于金融时间序列,能够捕捉数据的异方差性。GARCH模型的扩展(如EGARCH、GJRGARCH、TGARCH)试图捕捉金融时间序列中的杠杆效应。尽管GARCH及其扩展在波动性预测中表现良好,但在某些市场条件下表现不佳,且对非线性市场特征的捕捉能力有限。

机器学习模型因其预测性能和自适应能力受到关注,部分人认为其优于传统统计模型。人工神经网络(ANN)在时间序列建模中被视为准确且通用的工具,广泛应用于工程、经济和金融领域。长短期记忆(LSTM)模型在波动性建模和时间序列预测中表现出色,具备高预测准确性和适应性。ANN及LSTM模型的常见问题是过拟合,导致模型对训练数据过于依赖,影响对新数据的泛化能力。

本文提出了一种新型混合模型,称为GARCHInformed Neural Network (GINN),结合了机器学习与GARCH模型的市场模式。GARCH模型作为正则化机制嵌入到人工神经网络(ANN)的损失函数中,以防止过拟合。GINN模型同时学习真实数据和GARCH模型的知识,旨在捕捉市场的整体趋势和细节。选取四个基线模型进行性能比较:GARCH、GJRGARCH、TGARCH和非混合LSTM模型。在七个全球代表性股票市场指数上进行训练和测试,使用R2、均方误差(MSE)和平均绝对误差(MAE)评估预测准确性。

方法

波动过程建模

本文研究股票市场波动性,通过日常对数收益率的方差表示。

日常对数收益率时间序列模型为:

其中 包含正态分布噪声和基于过去信息的条件方差。

包含正态分布噪声和基于过去信息的条件方差。

不同的GARCH模型(如GARCH、GJR-GARCH、TGARCH)对波动性过程有不同建模。

LSTM和GINN模型将日常对数收益率视为正态分布,预测波动性基于过去的波动值。

目标是基于有限时间窗口的历史收益值,滚动预测每日方差。

模型选择比较

为了评估新GINN模型的性能,选择了几种GARCH模型作为基线模型,包括GARCH、GJR-GARCH和TGARCH模型。这些模型因其代表性、性能和广泛认可而被选中。所有GARCH模型的计算使用Kevin Sheppard的arch库在Python中完成。还选择了一个简单的LSTM模型作为现代机器学习模型的基线,使用PyTorch库进行部署、训练和测试。

GARCH类模型建模

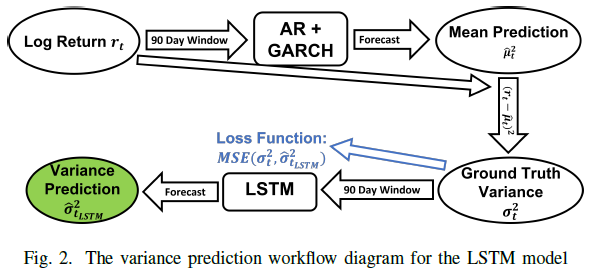

GARCH类型模型基于AR模型估计日均对数收益率μ?t,使用过去90天的日对数收益率r t进行波动率预测。预测过程为滚动预测,计算日方差σ?t2。公式表示为:

其中G为所用的GARCH模型。图1提供了GARCH模型的方差预测工作流程图。

LSTM模型建模

LSTM模型训练依赖历史真实方差σ_t2,需使用其他模型预测的日均对数收益μ?_t。使用AR模型基于过去90天的日对数收益(r_t-90, r_t-89, …, r_t-1)预测日均对数收益μ?_t。

真实方差计算公式为:

LSTM模型基于过去90天的方差σ_t2预测日方差σ?_t2。

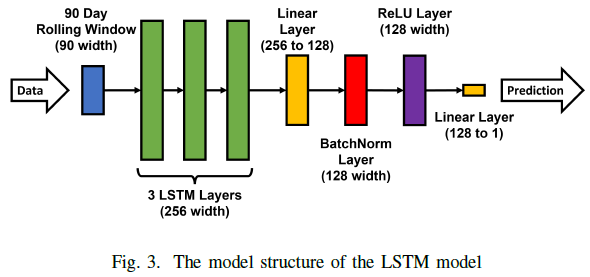

LSTM模型结构包括3层256宽度的LSTM层,间隔Dropout层,后接2个线性层、1个BatchNorm层和1个ReLU激活层。使用AdamW优化器最小化预测方差与真实方差之间的均方误差(MSE)。

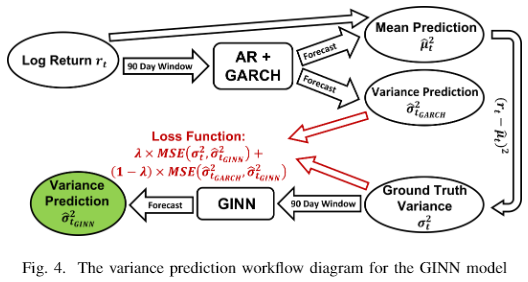

GINN模型建模

GINN模型结合了GARCH和LSTM模型,分为初始预测和校准两个阶段。初始预测阶段使用GARCH模型,基于过去90天的股票对数收益率预测日均对数收益率和方差。

真实方差通过公式计算得出。

校准阶段使用LSTM模型,基于过去90天的真实方差进行方差预测,GARCH预测结果作为正则化项。

LSTM结构包含3层LSTM、Dropout层、线性层、BatchNorm层和ReLU层,使用AdamW优化器。

GINN模型的损失函数为真实方差和GARCH预测方差与LSTM预测方差之间的加权均方误差。

权重λ通过参数研究进行优化,模型工作流程在图4中展示。

GINN-0模型建模

GINN-0模型是GINN模型的特例,λ=0。GINN-0仅使用GARCH模型的波动率预测进行损失计算。损失计算公式为:

GINN-0模型旨在预测GARCH模型的波动率结果。

实验方法

选取7个全球代表性股票市场指数进行训练和评估:S&P 500、DJIA、NYSE、Russell 2000、恒生指数、日经225、FTSE。从1992年6月1日至2022年5月31日收集约7500天的每日收盘值,数据分为训练集(约70%)和测试集(约30%),以2013年6月1日为分界点。

训练和测试6种模型:GARCH、GJR-GARCH、TGARCH、LSTM、GINN、GINN-0,采用90天滚动预测。为减少随机性,神经网络模型多次训练。GARCH模型在人工生成的符合GARCH过程的时间序列上进行性能比较,期望其表现优于GINN模型。

模型性能通过预测方差与真实方差比较,使用R2、均方误差(MSE)、平均绝对误差(MAE)三种指标评估。

- 决定系数 (R2):衡量模型预测误差与平均值预测的比较,范围从 -∞ 到 1,值越高表示预测越准确,1 表示完美预测,0 表示与平均预测相同。

- 均方误差 (MSE):估计值与实际值之间平方误差的平均值,值越小表示模型拟合越好,预测越准确。

- 平均绝对误差 (MAE):估计值与实际值之间绝对误差的平均值,值越小表示模型拟合越好,且对极端值的敏感性低于 MSE。

综合使用 R2、MSE 和 MAE 可全面评估模型预测准确性。

GINN模型的参数化研究

GINN模型的性能对权重项λ的选择敏感,进行了参数研究以优化预测准确性。测试λ值范围为0到1,0到0.2间隔0.01,0.2到1间隔0.05。

使用独立数据集(NASDAQ Composite 1992-2022)进行参数研究,避免过拟合,确保结果的可推广性。数据集分为训练集(约70%)和测试集(约30%),使用90天窗口进行模型训练。

评估指标包括R2、均方误差(MSE)和平均绝对误差(MAE),目标是最大化R2并最小化MSE和MAE。

每个权重值下多次训练NN模型以减少随机性影响,优先考虑平均性能指标。最终确定λ=0.01为最佳性能值。LSTM和GINN模型在300个epochs后收敛,所有数据集均采用相同训练周期以确保收敛。

结果

模型表现。GINN和GINN-0模型在21个时间序列数据和性能指标组合中表现优异,分别获得16个第一名、18个第二名和4个第三名,显著优于GARCH、GJR-GARCH、TGARCH和LSTM模型。

性能比较。GINN模型在多个测试中平均比GARCH、GJR-GARCH、TGARCH和LSTM模型分别高出5.81%、22.72%、18.79%和22.05%;GINN-0模型的表现也相似。

GARCH模型。在大多数测试中,GARCH模型表现良好,尤其在捕捉市场波动方面,优于GJR-GARCH、TGARCH和LSTM模型。

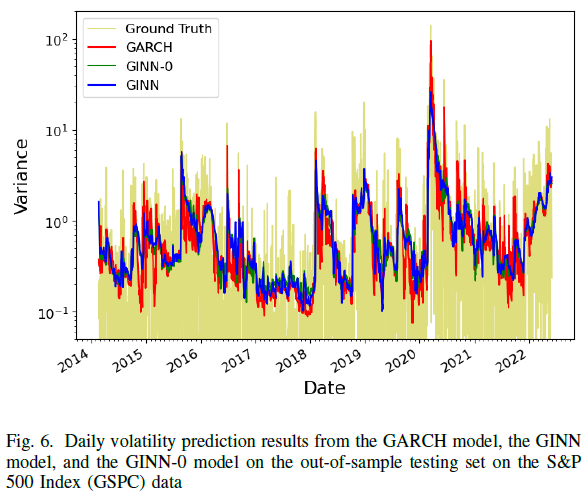

可视化结果。S&P 500指数的预测结果显示,LSTM模型表现随机,GJR-GARCH和TGARCH模型能捕捉市场波动,但GARCH模型更平滑且趋势更准确。

模型对比。GINN和GINN-0模型的结果曲线相似且平滑,GARCH模型在高波动期更能准确反映市场变化。

R2值。所有模型的R2值普遍较低,GINN模型在GSPC数据集上表现最佳,约为0.33。

模拟GARCH过程。在模拟数据中,GARCH模型在高持久性(π ≥ 0.9)时表现较好,而在低持久性(π < 0.9)时,GINN模型更具优势。

讨论

GINN混合模型在股市指数预测中表现出色,尤其在样本外预测中优于其他模型。GINN和GINN-0模型的表现与GARCH模型相似,均在某些时间序列数据上表现不佳。在Nikkei 225和Hang Seng Index数据集中,TGARCH和GJR-GARCH模型的准确率低于0.1,但仍优于GINN和GARCH模型。GARCH模型的低表现直接影响了GINN和GINN-0模型的准确性,验证了GARCH在某些情况下的预测失败。未来研究应考虑使用其他ARCH或GARCH变体以改进GINN类混合模型的性能。

GINN模型通常比GINN-0模型表现更好,但差距不大,且两者均优于GARCH模型。GINN模型的优势可能源于其同时学习真实波动率和GARCH模型的市场知识。GINN-0模型在某些情况下优于GARCH模型,尽管未在损失函数中使用真实波动率。GINN-0模型的平滑曲线可能表明其LSTM组件提供了额外的正则化,导致更一致的预测。需要进一步研究GINN-0模型优于GARCH模型的原因。

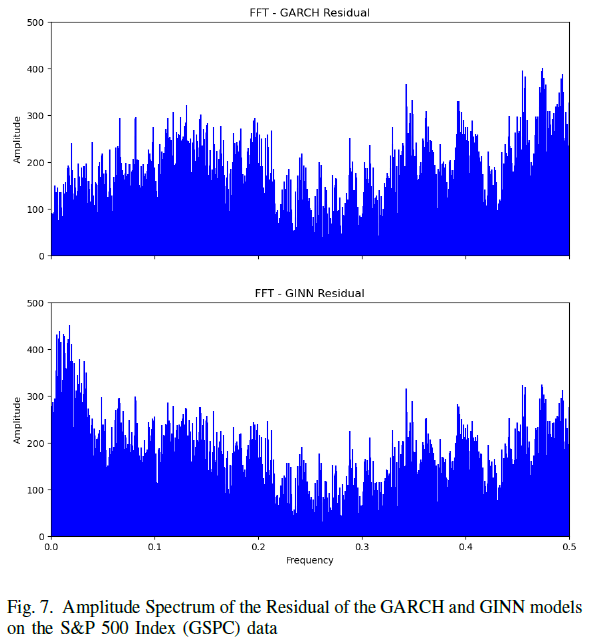

研究中使用的性能指标(R2、MSE、MAE)可能不足以全面评估模型表现,尤其是对波动性预测的评价。GINN模型的预测结果较平滑,缺乏市场特征,导致在这些指标上表现更好,而GARCH模型则更能捕捉市场趋势但得分较低。GINN模型在非GARCH过程的数据中表现优越,可能是因为它捕捉了GARCH模型未能识别的信息。GINN模型的残差分析显示其在低频率(长期)波动特征上表现更好,而在高频率(短期)波动特征上表现较差。GINN模型的权重λ对性能有影响,当前选择的权重在特定数据集上表现最佳,但不同权重可能在某些时间序列中提供更好的准确性,需进一步优化。

所有测试模型在预测准确性上表现不佳,可能因市场在样本内外时间段的差异。市场变化包括参与者、法规和策略,导致模型学习的关系在新时期失效。不可预测因素(如宏观经济新闻、投资者情绪、地缘政治事件)影响市场波动,历史价格变化模型难以准确预测波动尖峰。GINN模型是朝向准确股市建模和预测的重要一步,但仍需改进。GINN和GINN-0模型在股市时间序列预测中表现良好,结合经典统计模型与现代机器学习模型的优点。GINN模型通过GARCH组件增强正则化,防止过拟合,提高模型的泛化能力。

总结

提出了新型混合模型GARCH-Informed Neural Network (GINN)用于金融市场波动性预测。GINN模型结合市场真实数据和GARCH模型的波动性预测结果进行训练。该模型能够捕捉市场趋势和细节,提高股票市场波动性预测的准确性。GINN模型优于所有测试的竞争时间序列波动性模型。新的混合模型结构为时间序列建模和预测提供了新思路。