劳务费和工资是个人所得税中的两种收入类型,二者具有一定的区别。首先,劳务费是指个人独立从事各种非雇佣的劳务所取得的所得,而工资则是指雇主或法定用人单位依据法律规定、行业规定或与员工之间的约定,以货币形式对员工的劳动所支付的报酬。因此,二者的劳务形态存在明显不同。

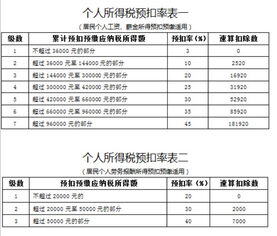

其次,计税方式也不同。工资薪金所得是指按照《劳动法》第十六条规定用人单位和劳动者签订劳动合同后支付的工资报酬,计税方式是按照预扣预缴方式进行纳税;而劳务报酬所得则是根据《民法典》的承揽合同、技术合同、居间合同等规定签订合同而取得的报酬,计税方式是按照劳务报酬类个人所得税的规定计算个人所得税。因此,二者的计税方式存在差异。

第三,单位的义务也存在差异。用人单位在支付工资报酬时,需要履行缴纳社会保险的义务,而在支付劳务报酬时,不存在这种义务。此外,支付工资的员工都记载在企业的职工名册中,并且企业日常都进行考勤或签到,而支付劳务报酬的人员则不一定需要进行管理。

第四,争议解决程序也存在差异。在《中华人民共和国劳动合同法》中,用人单位未在用工的同时订立书面劳动合同,与劳动者约定的劳动报酬不明确的,新招用的劳动者的劳动报酬按照集体合同规定的标准执行;没有集体合同或者集体合同未规定的,实行同工同酬。但在劳务报酬方面,不存在明确的争议解决程序。

最后,适用的法律也存在差异。工资薪金所得适用《劳动法》等相关法律,而劳务报酬所得则适用《民法典》等相关法律。

总之,劳务费和工资虽然都是个人所得税中的收入类型,但二者具有相应的区别,包括劳务形态、计税方式、单位义务、争议解决程序和适用法律等方面。在实际纳税申报中,应该根据具体情况进行正确的区分和申报。