“Volatility Forecasting in Global Financial Markets Using TimeMixer”

全球金融市场的波动性预测对投资者、金融机构和政策制定者至关重要,涉及风险管理、衍生品定价和投资组合优化。传统的时间序列预测方法(如ARCH、GARCH)和机器学习模型(如LSTM、GRU)在捕捉金融数据的多尺度动态方面存在局限。

本研究应用TimeMixer模型,通过多尺度混合方法分析短期和长期时间结构,提升波动性预测能力。实验表明,模型在短期预测方面表现强劲,适用于稳定、低波动资产(如股票、ETF、外汇、加密货币)。对于BTC/USD、ETH/USD和AAPL等成熟资产,短期价格预测准确。在高度波动资产(如DOGE/USD、SOL/USD、TSLA)中,模型预测误差显著增加。随着预测时间延长,模型准确性下降,尤其在高度波动资产的长期预测中表现有限。

论文地址:https://arxiv.org/pdf/2410.09062

摘要

本研究应用TimeMixer模型预测全球金融资产的波动性,采用多尺度混合方法捕捉短期和长期时间模式。实证结果显示,TimeMixer在短期波动性预测中表现优异,但在高度波动市场的长期预测中准确性下降。研究强调TimeMixer在金融风险管理中的短期预测应用价值,同时指出其长期预测的局限性,需进一步改进。

简介

全球金融市场的波动性预测对投资者、金融机构和政策制定者至关重要,涉及风险管理、衍生品定价和投资组合优化。传统的时间序列预测方法(如ARCH、GARCH)和机器学习模型(如LSTM、GRU)在捕捉金融数据的多尺度动态方面存在局限。

本研究应用TimeMixer模型,通过多尺度混合方法分析短期和长期时间结构,提升波动性预测能力。TimeMixer的Past-Decomposable-Mixing和Future-Multipredictor-Mixing模块有效提取多尺度信息,尤其在短期预测中表现优越。研究结果表明,TimeMixer在短期波动性预测中具有更高的准确性,未来将探索其长期预测能力的改进。

相关工作

波动率预测的传统统计模型

时间序列预测在金融市场历史悠久,传统模型如ARCH和GARCH用于建模波动性,但对非线性动态和突发状态转变表现不佳。ARIMA和VAR模型常用于捕捉趋势和周期,但在处理非平稳性和长期依赖性方面有限,影响复杂市场的波动预测准确性。

机器学习和深度学习方法

机器学习和深度学习在时间序列预测中日益重要,LSTM和GRU因其建模长期依赖性而受到青睐。这些模型需要大量超参数调优,且难以捕捉金融时间序列的多尺度特性。CNN和Transformer也被应用于时间序列任务,Transformer在长预测期表现良好,但对短期波动捕捉效果不佳。

时间序列分解的多尺度方法

多尺度方法如小波变换和经验模态分解(EMD)用于捕捉时间序列中的细粒度和粗粒度模式。这些方法通过多尺度分解提供结构化的时间模式分析,但依赖手动分解,限制了其在多样化数据集和动态市场条件下的适应性。方法不总能自动学习最相关的尺度,导致在高度波动的金融市场中灵活性不足。

TimeMixer:一种新的多尺度混合方法

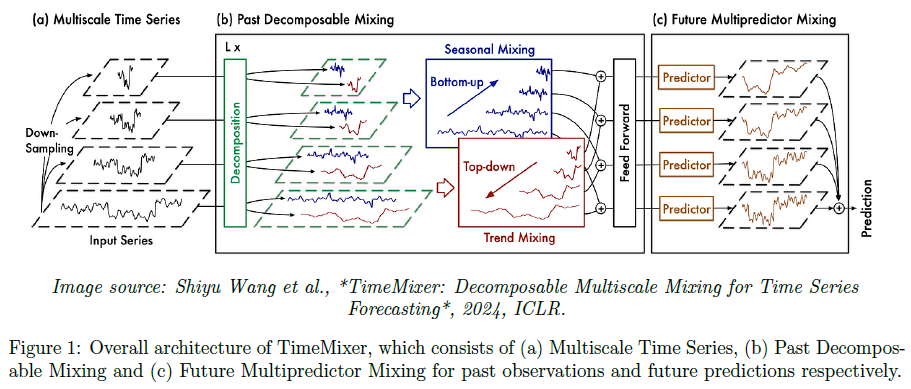

TimeMixer由Shiyu Wang等人提出,采用全MLP架构,自动学习多尺度时间序列表示。通过Past-Decomposable-Mixing (PDM)和Future-Multipredictor-Mixing (FMM)模块,直接从数据中分离短期和长期动态。特别适用于金融波动预测,能够同时捕捉快速市场变动和长期趋势,克服传统方法的局限。

TimeMixer在金融市场中的应用

TimeMixer在金融市场波动预测中的应用尚未深入,特别是在短期与长期预测准确性方面。本研究旨在利用TimeMixer预测全球金融衍生品的波动性,重点关注短期波动预测对风险管理和交易策略的重要性。

时间序列预测的主要目标是利用过去的观察数据(长度为P)来获得未来的最可能预测(长度为F)。准确预测的挑战在于处理复杂的时间变化,TimeMixer通过多尺度混合来解决这一问题,增强不同尺度的预测能力。

TimeMixer基于多尺度混合框架,包含历史信息提取的PastDecomposable-Mixing和未来预测生成的Future-Multipredictor-Mixing。

多尺度混合结构

TimeMixer采用多尺度混合架构,将输入时间序列分为短期、中期和长期窗口,捕捉不同时间分辨率的模式。通过混合这些尺度,TimeMixer能够同时学习短期变化和长期趋势,从而更全面地理解数据。这种多尺度方法提高了模型对未来值的预测准确性。

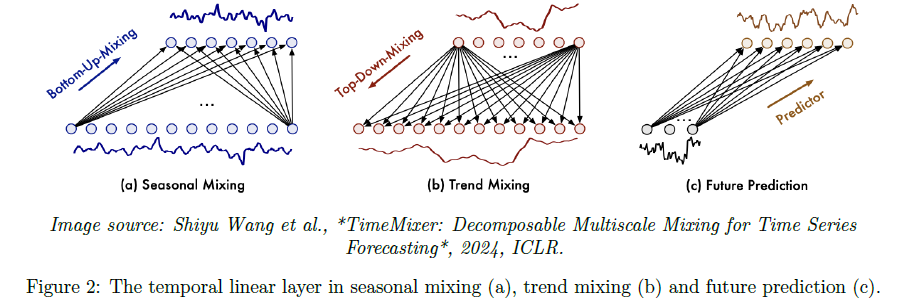

Past-Decomposable-Mixing (PDM)

PDM机制。从过去数据中提取有用信息,通过分解时间序列为不同成分,识别重要趋势和季节模式,忽略短期波动。

Future-Multipredictor-Mixing (FMM)

利用多种时间尺度生成未来预测,结合不同预测以提高准确性,增强对数据不确定性的应对能力。

实验

概述

本研究使用TimeMixer模型预测金融市场(股票、ETF、外汇、加密货币)的波动性,基于Yahoo Finance的OHLCV数据。验证集为训练集的10%,结果显示TimeMixer在短期波动预测上表现优异,但长期预测准确性较低。

模型通过历史市场数据显著提高短期波动预测能力,采用多尺度混合架构有效捕捉短期时间依赖性。波动性计算公式为:

其中使用21天的滚动窗口。数据集包含多个资产的日OHLCV值,提供不同资产在特定时间段内的表现概览。

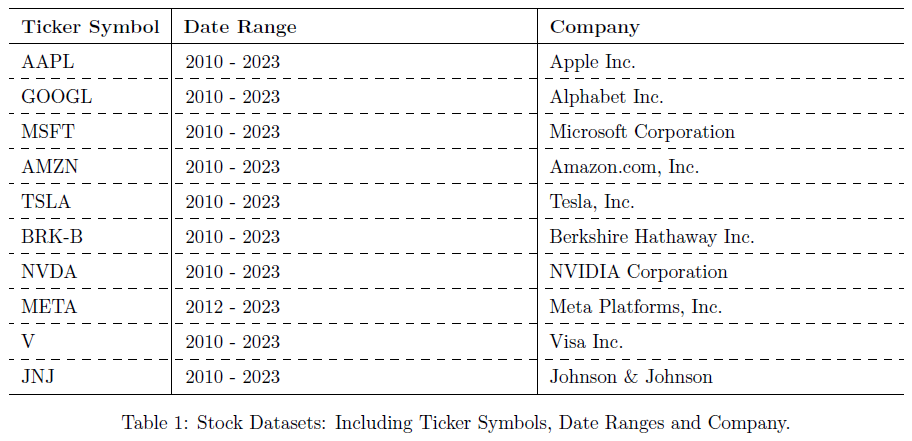

股票数据集

指数ETF数据集

外汇数据集

加密货币数据集

结果

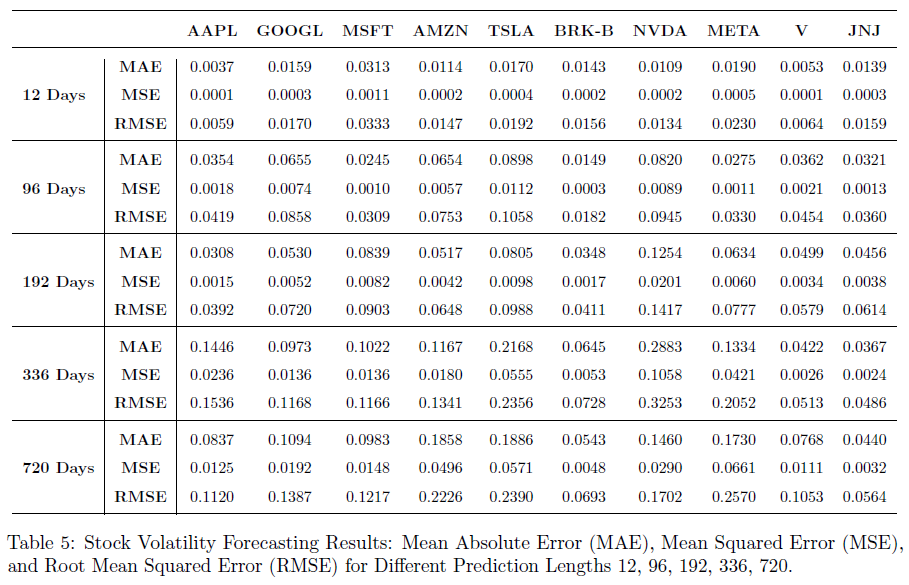

股票波动率预测结果

模型在短期预测(12天)表现良好,尤其是对低波动股票如AAPL(MAE 0.0037,RMSE 0.0059)和V(MAE 0.0053,RMSE 0.0064)。对于高波动股票如TSLA(MAE 0.0170,RMSE 0.0192),模型仍保持合理的误差。随着预测时间延长,模型准确性显著下降,特别是对高波动股票,如NVDA在336天时MAE增至0.2883,720天时为0.1460。对于稳定股票如BRK-B和JNJ,长期预测误差较低,BRK-B在336天时MAE为0.0645,720天时为0.0543,表明模型更适合低波动股票的长期预测。

指数ETF波动率预测结果

模型在短期预测(12天)表现强劲,稳定资产如GLD和GOVT的MAE和RMSE值较低,分别为0.0047、0.0052和0.0022、0.0028。对于波动性较大的资产(如QQQ和IWM),MAE和RMSE仍可接受,QQQ的MAE为0.0071,IWM为0.0062。随着预测时间延长,模型准确性下降,QQQ和IWM的MAE在336天和720天时显著上升。EEM的RMSE从12天的0.0212增至720天的0.0663,显示出长期预测的局限性。对于稳定资产,模型长期表现较好,GOVT和GLD的MAE和RMSE保持在较低水平。

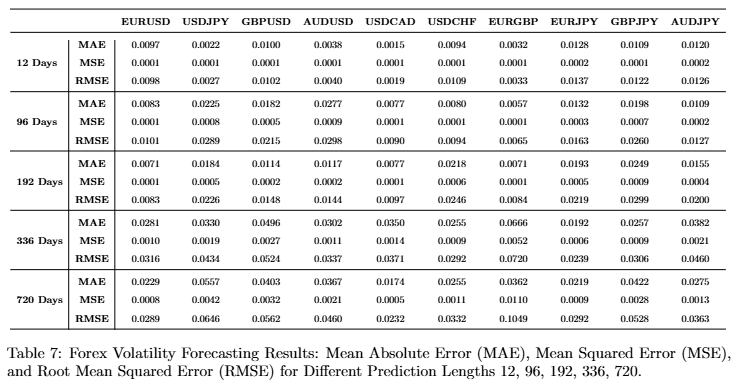

外汇波动率预测结果

短期预测(12天)表现强劲,稳定货币对如USD/JPY和USD/CAD的MAE分别为0.0022和0.0015,RMSE分别为0.0027和0.0019,显示高准确性。主要货币对如EUR/USD和GBP/USD表现中等,MAE为0.0097和0.0100,波动性较大的EUR/JPY和GBP/JPY的RMSE低于0.0140。

中期预测(96天)准确性下降,AUD/USD的MAE升至0.0277,USD/JPY为0.0225,USD/CAD MAE为0.0077,表现相对较好。长期预测(192天及以上)表现更差,GBP/JPY和EUR/GBP的MAE分别为0.0382和0.0666,EUR/GBP的RMSE最高为0.0720。720天时,GBP/JPY和EUR/GBP的RMSE分别升至0.0528和0.1049,显示长期预测的困难。

对于稳定货币对如USD/CHF和USD/CAD,长期预测MAE较低,分别为0.0255和0.0174,表明模型在低波动性货币对的长期预测中更可靠。

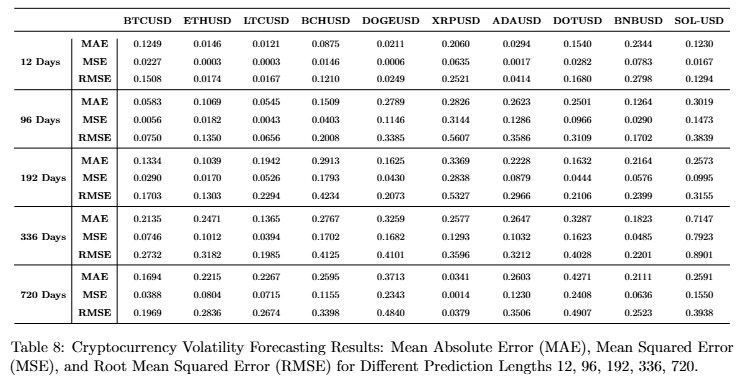

加密货币波动结果

短期预测(12天)表现良好,ETH/USD和LTC/USD的MAE和RMSE较低,分别为0.0146/0.0174和0.0121/0.0167;BTC/USD表现合理,MAE为0.1249,RMSE为0.1508。对于高波动资产(如XRP/USD和BNB/USD),模型预测困难,RMSE分别为0.2521和0.2798。

中期预测(96天)准确性下降,DOGE/USD和ADA/USD的MAE和RMSE显著增加,分别为0.2789/0.3385和0.2623/0.3586;BTC/USD表现相对较好,MAE为0.0583,RMSE为0.0750。

长期预测(336天)表现更差,SOL/USD和DOGE/USD的MAE和RMSE分别为0.7147/0.8901和0.4101。

在720天预测中,DOGE/USD和ADA/USD的RMSE为0.4840和0.4907,BTC/USD和ETH/USD相对较好,RMSE分别为0.1969和0.2836,但长期预测仍面临挑战。

总结

模型在短期预测方面表现强劲,适用于稳定、低波动资产(如股票、ETF、外汇、加密货币)。对于BTC/USD、ETH/USD和AAPL等成熟资产,短期价格预测准确。在高度波动资产(如DOGE/USD、SOL/USD、TSLA)中,模型预测误差显著增加。随着预测时间延长,模型准确性下降,尤其在高度波动资产的长期预测中表现有限。

限制

模型在长期预测中准确性下降,尤其是对波动性资产。对于DOGE/USD和AUD/USD等资产,MAE和RMSE值显著上升。模型难以捕捉高度波动资产的复杂价格动态。

未来工作

未来工作应整合宏观经济指标(如利率、通胀、GDP增长)和新闻社交媒体情绪分析,以提升长期预测能力。针对特定资产类别(如股票、外汇、加密货币)开发定制模型,以提高预测准确性。探索先进深度学习技术(如LSTM网络或Transformers),以更好地处理波动性和复杂依赖关系。加强模型在动态市场环境中对高度波动资产的长期预测能力。