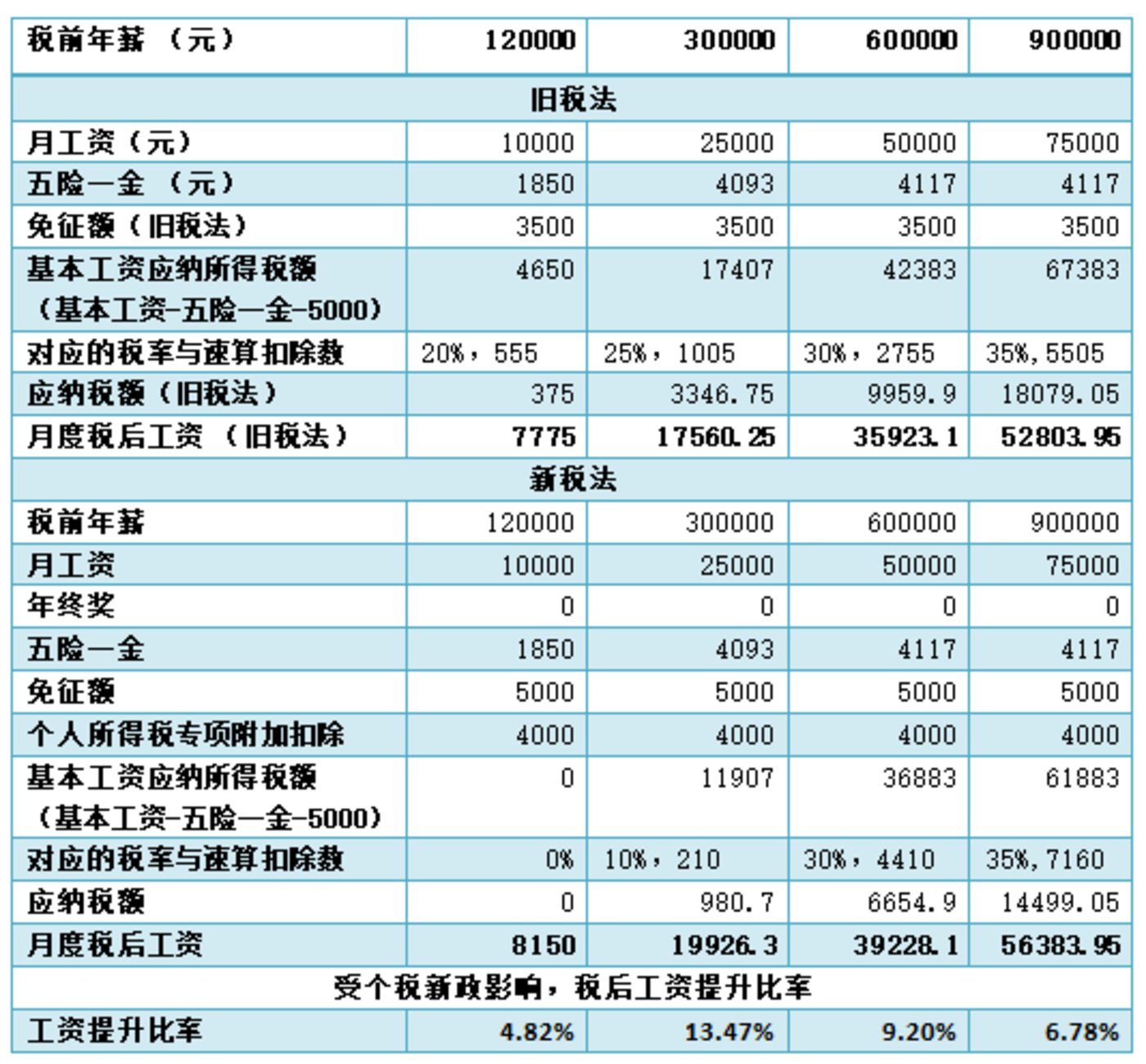

在现代工作生活中,理解并且正确处理税前和税后收入是每位职场人士必备的财务管理知识。通过对“税前税后8万对比计算”的深入分析,我们可以更好地规划自己的收入和支出,进而做出更加明智的财务决策。

首先,我们需要明确税前收入(Gross Income)和税后收入(Net Income)的概念。税前收入指的是从事工作得到的全部收入,即在扣除各类税费之前的总收入。而税后收入则是在扣除个人所得税、社会保险、住房公积金等各项应缴费用后,实际可以支配的收入。

接下来,以“税前税后8万”的情况作为例子,我们进行具体的对比计算。

假设某职工在中国大陆的月税前收入为80000元,那么根据当前的个人所得税法(此处以简化的计算方式为例),我们可以开始计算。

1. 首先,扣除社会保险和公积金。假设按照大多数城市标准,三险一金(养老保险、医疗保险、失业保险和住房公积金)大约占工资的20%进行扣除,即16000元。

2. 接着,我们计算应税工资。80000元 – 16000元 = 64000元。

3. 根据个人所得税法的相关条款,对64000元进行纳税。由于个人所得税采取累进税率,不同的收入区间适用不同的税率。为简化计算,假设整个64000元的税率为30%(实际税率需要根据详细的税率表分段计算),则需缴纳个人所得税19200元。

4. 最终,税后收入=税前收入 – 个人所得税 – 社会保险和公积金=80000元 – 19200元 – 16000元 = 44800元。

通过以上简化计算,我们可以知道,在税前收入为80000元的情况下,税后收入大约为44800元。这意味着,个人实际可支配的收入仅为税前收入的56%左右。

此外,值得注意的是,不同城市的社保和公积金缴纳比例可能有所不同,个人所得税的计算也应根据实际适用的税率表进行更为精确的计算。

通过对税前税后8万的具体对比计算,我们可以明显看出税费对个人收入的影响。理解这一过程有助于职场人士更好地规划自己的财务,为将来做出更合理的投资和消费决策。