了解一地区的财政状况,关键在于分析其本级财政收入的构成。地方本级财政收入是指一个地方政府在一定时期(通常为一财政年度)内,依据国家税收法律法规和财政分配制度,从其管辖范围内获取的全部现金收入。这不仅包含了各种税收收入,也包含了非税收收入两大部分,是地方政府保障公共服务供给、实施宏观调控、促进经济社会发展的重要经济基础。

**一、税收收入**

税收是地方本级财政收入的主体,包括但不限于土地税、房产税、车船税、印花税等。以中国为例,税收收入按照中央和地方的不同税种分配原则,部分税种全部或部分划归地方。地方税收主要包括:

1. **地方所得税**:包括对企业和个人的所得税,是地方政府重要的财政收入来源之一。

2. **财产税**:主要包括房产税、车船使用税等,这部分税收反映了居民财产状况,对于地方政府而言,是一个重要的稳定收入来源。

3. **资源税**:如矿产资源税等,特别对资源丰富的地区,这是其重要的税收来源。

4. **城市维护建设税、教育费附加、地方教育附加**等,这些税种虽然额度不大,但对地方政府来说也是必不可少的一部分。

**二、非税收入**

除了税收之外,非税收入也是地方本级财政收入中的重要组成部分。非税收入主要包括:

1. **行政事业性收费**:如教育、医疗等公共服务收取的费用。

2. **政府性基金收入**:包括土地出让金、住房公积金等,特别是在一些城市,土地出让金是地方政府重要的收入来源之一。

3. **国有资本经营收入**:包括国有企业的利润上交、国有资产的租赁、出售收入等。

4. **罚款和没收收入**:如交通罚款等。

**三、地方本级财政收入的特点与作用**

地方本级财政收入不仅体现了一地区经济发展水平,而且对于地方政府履行职能、提供公共服务、实现公共政策目标等方面具有十分重要的意义。通过合理安排和调度本级财政收入,地方政府能够有效地促进地区经济的均衡发展,提高公共服务的质量和效率,增强地区的综合竞争力。

**四、案例分析**

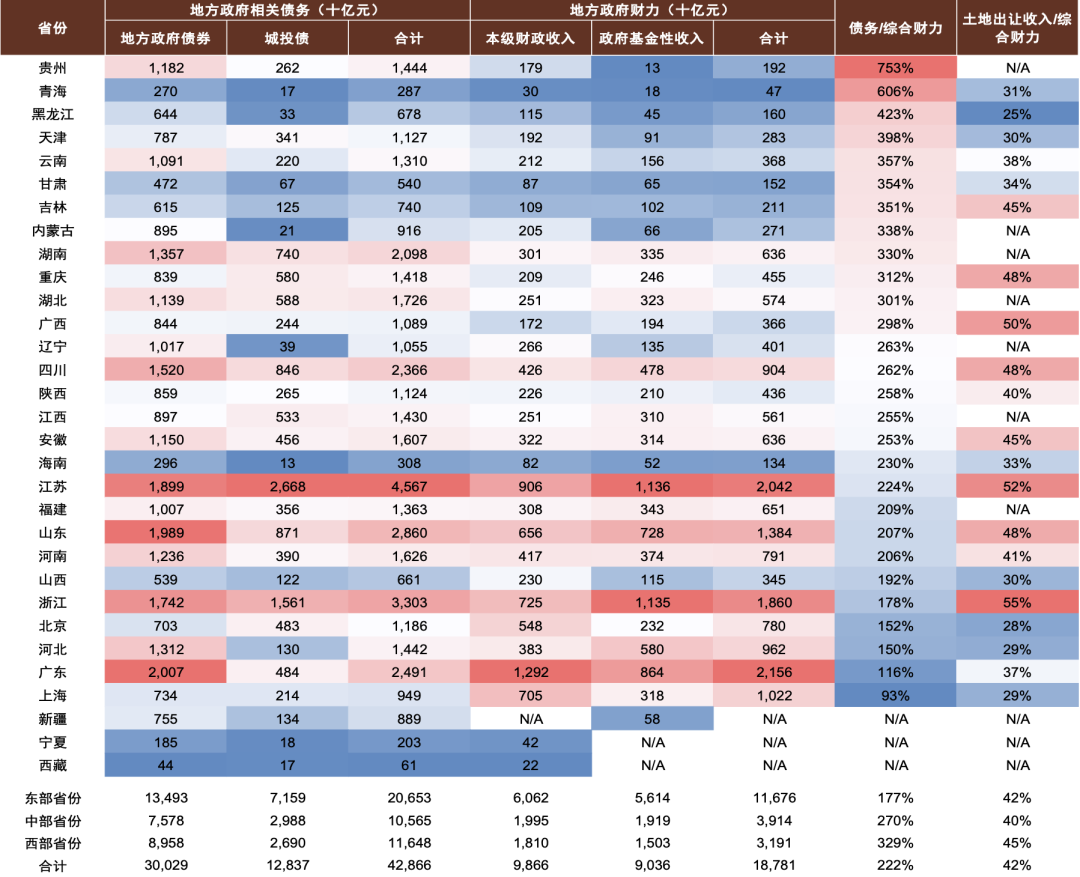

以江苏省为例,在2019年,其地方本级财政收入中税收收入占比超过70%,其中,增值税、企业所得税和个人所得税为主要税种。同年,非税收入主要来源于国有资本经营收入和土地出让金,这在很大程度上说明了江苏省财政收入结构的特点,也反映了其经济发展的现状。

总而言之,地方本级财政收入是地方政府的经济基础,其规模、结构和成长性直接关乎到地方经济的稳定与发展,并且在财政分配、经济调节、社会管理等方面发挥着重要的作用。了解和研究地方本级财政收入,对于优化地方财政管理、提升公共服务水平、推动地方经济社会发展具有重要意义。