在企业经营过程中,利润是衡量成功的关键指标之一。然而,企业所创造的利润并不都会直接分配给股东,而是可能用于再投资或分配给其他利益相关者。在这里,我们将深入探讨利润分配是否属于留存收益的范畴,以及它们之间的关系如何影响企业的长期发展。

首先,我们需要了解什么是留存收益。留存收益,也称为未分配利润或累积盈余,是公司在支付股息后,留在公司用于再投资或支付债务的部分净收益。简单来说,留存收益是公司将利润留在企业内部以支持未来发展的部分。

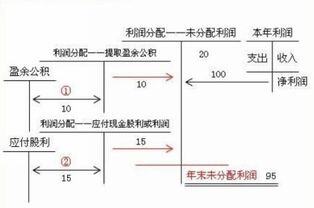

那么,利润分配是否属于留存收益呢?为了回答这个问题,我们需要分析利润分配的概念。利润分配是将企业盈利分给股东的过程。通常来说,公司会根据股东权益的比例来分配利润。因此,利润分配实际上是公司将所赚取的利润分给股东,而非将其留在公司内部。因此,在一定程度上,利润分配并不属于留存收益。

然而,这并不意味着利润分配与留存收益没有任何关系。实际上,它们之间存在密切的联系。在企业进行利润分配时,通常会面临两个选择:分配股息和再投资。分配股息意味着公司将利润直接分给股东;而再投资意味着公司将利润重新投入企业,以支持进一步的发展。

当企业选择将利润用于再投资时,这部分利润就成为了留存收益。换句话说,利润分配的一部分可以转化为留存收益,这将有助于公司实现长期增长和发展。

值得注意的是,企业应该根据自身的发展战略来决定利润分配和留存收益的比例。如果公司处于高速发展阶段,需要大量资金投入研发和扩张,那么留存收益比例可能会相对较高;反之,如果公司成熟稳定,盈利能力较强,那么利润分配给股东的比例可能会相对较高。

总之,利润分配并不完全属于留存收益,但它们之间存在密切的联系。企业在进行利润分配时,需要权衡分配股息和再投资的比例,以实现长期的可持续发展。