工资性支出和劳务费用有着明显的区别。工资性支出是指用人单位和劳动者签订劳动合同后支付的工资报酬,而劳务费用则是根据承揽合同、技术合同、居间合同等规定签订合同后取得的报酬。在劳动合同中,员工享有权利义务,与用工单位存在雇佣被雇佣的关系。此外,用人单位除了支付工资报酬,还应当履行缴纳社会保险的义务。但是,在劳务合同中,不存在这种关系,劳动具有独立性和自由性,其行为受调整。

从法律依据来看,《中华人民共和国劳动法》规定了国家实行低工资保障制度,其中低工资的标准由省、自治区、直辖市人民政府规定,并报国务院备案。用人单位支付劳动者的工资不得低于当地低工资标准。而《中华人民共和国劳动合同法》则规定,用人单位应当按照劳动合同约定和国家规定,向劳动者及时足额支付劳动报酬。用人单位拖欠或者未足额支付劳动报酬的,劳动者可以依法向当地人民法院申请支付令,人民法院应当依法发出支付令。此外,《中华人民共和国劳动合同法》还规定了用人单位应当按照标准支付高于劳动者正常工作时间工资的工资报酬。

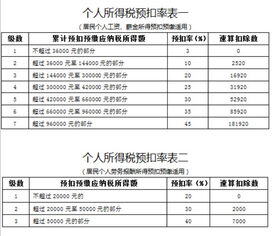

在计税方式上,劳务费用和工资也有所不同。劳务费用是个人所得税中的劳务报酬,指个人独立从事各种非雇佣的各种劳务所取得的所得。而工资是指雇主或法定用人单位依据法律规定、行业规定或与员工之间的约定,以货币形式对员工的劳动所支付的报酬。单位义务也不同,用人单位对工资支付有明确的法定义务,而对劳务费用的支付则没有这种义务。此外,劳务费用和工资在争议解决程序上也存在差异。最后,在适用法律方面,劳务费用的计算依据为《个人所得税法》,而工资的计算依据为《劳动法》等相关法律法规。

总的来说,劳务费用和工资在定义、计税方式、单位义务、争议解决程序和适用法律等方面存在明显的区别。了解这些,有助于员工和用人单位在签订合同、支付报酬时更加明确各自的权利义务,保障双方的合法权益。