今天是2023年第一个交易日,谈一谈2023年投资机会展望。

一、总体

总体判断明年的经济会是一个弱复苏,财政政策发力,给予部分行业补贴,加大降费退税力度,经济形势有所好转,居民收入略有提高,但对未来收入预期向好,市场信心较大程度恢复。

货币政策虽然说是保持合理充裕,但相较于22年,很难进一步宽松,如果经济复苏超预期甚至可能收紧货币,为将来流出货币政策发挥空间。

这种情况下理论上价值股比成长股占优,但拉长时间来看成长股更占优,所以23年可能价值股和成长股都有机会,而成长股的机会更多是跌出来的,不太可能像22那样硬拔估值。

整体上来看可能是大盘价值股略占优,上证指数表现可能不亚于创业板,没有绝对主线,行业轮动上涨,拼的是仓位。我们在战略上不会去试图做行业轮动,通过均衡持仓取得一个平均水平的收益;战术上仍然挖掘低估值成长股的机会,稳中求进。

二、光风储半军

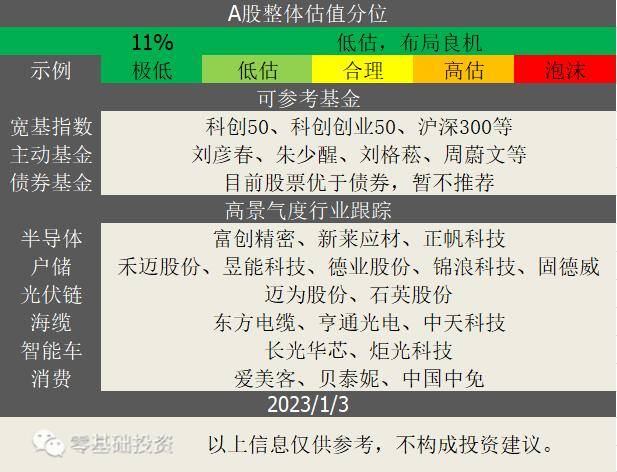

赛道股23年的机会一定是靠跌出来的。

1、光伏

光伏我们说过很多了,硅料硅片电池片产能过剩,已经进入下行周期,尤其是电池片,刚开始下行,非常危险。组件方面,取决于产业链降价后利润分配情况,暂时看不清,但我想也是难有机会,基本是放弃的。

为数不多的机会可能是HJT电池设备,迈为股份,HJT目前仍是电池技术的终极方向,迈为更是hjt设备的绝对龙头,只是估值始终不低,如果迈为能跟着光伏板块继续下跌,那可能是值得关注的机会。

2、海风

23年是海风增速超高的一年,但市场对此认知也非常充分,估值一度给到很高,而在23年的高基数下,24年海风增速开始放缓,所以今年如果海缆继续超跌,将可能是作为成长股的最后一波投资机会。

3、储能

分为欧洲户储和国内大储。

受益于欧洲能源危机,户用储能在欧洲销售很好,这也是22年最牛的板块,展望23年,增速仍然不低,近期越来越多的企业进入到欧洲户储的市场,可能竞争会逐渐加剧,但我认为市场本身需求增速够高,短期之内还看不到打价格战的情况,户储起码还可以再看半年。如果确实担心,也可以放弃储能逆变器,选择渗透率更低的微逆。

国内大储的情况有点类似组件企业,国内新能源运营商的大招投标模式很难给竞争充分的环节留下太多利润,这同样也是我不喜欢钠电池的原因。

4、半导体

22年半导体行业整体处于去库存周期,预计今年2、3季度这一情况会出现改善,不过我们不会去打埋伏,我们仍然保持跟踪,确认行业景气度确实回升,而且有比较明显的回升才会考虑参与。

不过不管怎么回升,半导体行业整体再也不可能出现19,20年那种板块级别的史诗级机遇,所以更应关注一些结构性机会,比如我们此前提到的半导体设备及零部件、耗材的国产替代机会。

5、军工

军工是典型的逆周期板块,与经济复苏完全不相关。整体景气度还可以,但尴尬的是与前几年比景气度是在持续下滑的,板块估值不算高,但也没有明显优势。

军工行业整体来看今年可能机会不大,当然军工板块内部也是比较割裂的,其中的一些大市值公司多是各主机厂,这些企业多数不是以盈利为主要目的的。如果军工行业有结构性机会,可能会更多出现在一些中小市值的企业。

三、顺周期、消费与医药

1、顺周期

如果经济实现复苏,无疑顺周期行业表现会最好。所谓顺周期就是与经济周期相关性更大的行业,过去国内经济结构以房地产大基建为主,像煤炭、钢铁、建筑、化工等都是典型的顺周期行业代表,但随着国内经济结构转型,我们对顺周期行业的理解也应适当做一些调整,对应当下,顺周期应该是出行链、银行、传媒、物流以及一些普通制造业和设备企业等。

出行链如酒店、旅游、民航已经炒作太高我们不再过多讨论。

银行主要看经济复苏环境下坏账率的改善,估值有优势、筹码结构优秀,有些担心的是今年宽信用的环境下,坏账率是否能如期修复?可以关注一下发达地区如成都、长三角地区的城商行。

传媒物流之类的也不难理解,顺周期是一个很大的概念,大家也可以自己去思考一下还有哪些行业值得关注。

2、消费

消费的复苏肯定是在最后的,因为需要经济活动火热起来,失业率减少,居民收入有所增长,对未来收入预期开始变好,消费才能真正意义的修复。

在全国人口增速拐点的大背景下,消费行业真正高景气的板块越来越少,医美化妆品和免税是少有的板块级别的高景气。

关于白酒,之前写过一篇看空的文章,当时是在放开之前,对未来经济的悲观预期之下写的。如果在经济复苏背景下,那么白酒板块可能没有那么悲观,但整体还是处于降库存周期,各主要品牌白酒批价仍未见回升,所以自然是谈不上什么好的机会。

3、医药

典型的逆周期行业,在23年很难看到板块级别的机会。至于近期热炒退烧药、止泻药、各种特效药,要认识到一次性收益对企业的价值影响是很小的,这显然是题材炒作,谨慎参与。

市场上有观点认为国内老龄化进程加速,集采影响逐渐减弱,会给医药板块带来希望。我不这么认为,实际上医药板块主要还是看医保资金总量,人口增速放缓,医保资金盘子也就那么大了。

四、新产业

史诗级别的投资机会往往产生于浩荡的新产业趋势之中,23年值得关注的新产业趋势可能是自动驾驶和VR/AR。

同样是消费品,过去一年表现都不怎么好,VR/AR设备销售近期还一度出现负增长,技术上仍然差点意思,很多人戴头显会头晕,内容和生态的建设上进步也比较缓慢,更多就是一个游戏机,更别提什么现象级的应用,社会认可程度仍然比较低,还停留在数码产品爱好者等小众圈子中。

激光雷达也是类似的情况,L3自动驾驶受限制较多,实用性尚较低。

但我们不能因此而否定其中蕴含的巨大潜力,时刻跟踪产业发展情况,一旦来到行业爆发期,能够在第一时间跟上,这是投资者必须做的功课。

五、其他

1、估值修复

锂电池,像亿纬锂能、宁德时代,昔日的市场明星,如今已经被市场抛弃,市场普遍意识到电动车在国内渗透率达到30%后,不可能一直保持高增速,压低了市场对锂电池企业的预期,不过在锂矿开始降价、四大中游原材料产能均过剩并开始降价的情况下,锂电池企业盈利能力有望回升,而且随着国内储能市场的崛起,对锂电池企业新业务也有一定的支撑,这样看来,锂电池企业可能今年有一些估值修复的空间。但依旧不看好锂电材料,产能过剩的情况下,第一波下跌只是杀估值而已,第二波杀业绩还没开始呢。

再比如房地产、互联网等行业,曾一度低迷,目前政策面已经开始回暖,有估值修复的诉求,但高增速时代一去不复返,所以最多看反弹。

估值修复的机会有点鸡肋,当下股市仍在低位,好机会多的是,个人认为不值得在这些行业上浪费资金,机会成本也是成本。

2、结构性机会

像冷冻烘焙、合成生物学、内窥镜、肝部成像设备等等,其实市场从来不缺高增长行业,关键在于你是否有心挖掘。

实际上,没有人能预测得了2023年会发生什么事,做投资也不需要依靠什么预测。我们只是基于当下的情况和认识去展望2023,在实际投资中最重要的仍然是跟踪,根据当下的情形,去推演市场未来的变化,这才是投资正路。

有一点我非常确信,2023年一定是值得我们期待的一年,也会是有所收获的一年!

我是“零基础投资”,逻辑、观点、实盘,期待你的关注。

如果你喜欢这篇内容,就请点赞点“在看”吧。

——————————————————

实盘(仅供参考,不构成投资建议)

2018年底~2021年底盈利44万,复合年化35%。22年赚43万,收益43%。

今日无操作,赚1w,仓位125%,23年赚1万。