由于我国的养老保险制度建立时间较晚,很多人可能还停留在过去计划经济时代那种由国家包养退休的国家保险模式。

在过去的时候,人们的退休待遇相差不大。大家都是由国家统一的基本工资表确定退休费待遇,根据退休时工龄的长短发放一定比例的退休前基本工资。由于大多数人都属于基层工人,所以在工龄差不多,基本工资差不多的情况下,退休待遇也差不多。

在当时的社会背景下,城镇职工数量实际上是非常少的。特别是那个年代,我国城镇人口数量只有全部人口的20%,而现在已经超过了2/3。尤其是当年还是属于劳动力资源极其丰富的时代,退休人员数量非常少。因此才能够负担得起相应的养老待遇。

1991年我国全面实施企业养老保险制度改革,才陆续建立起多缴多得、长缴多得的养老保险机制。2012年,我国的劳动力人口达到了顶峰。至今,我们的劳动力人口已比那时减少了3,500万以上。按照现在的养老金计算公式,最低基数缴费15年,养老金也就是1000~1500元左右。北京、上海等地能接近2000元。

如果是说大家统一按退休年龄发放养老金,50岁4000元,60岁5000元。最大的问题是没有相应的承担能力。

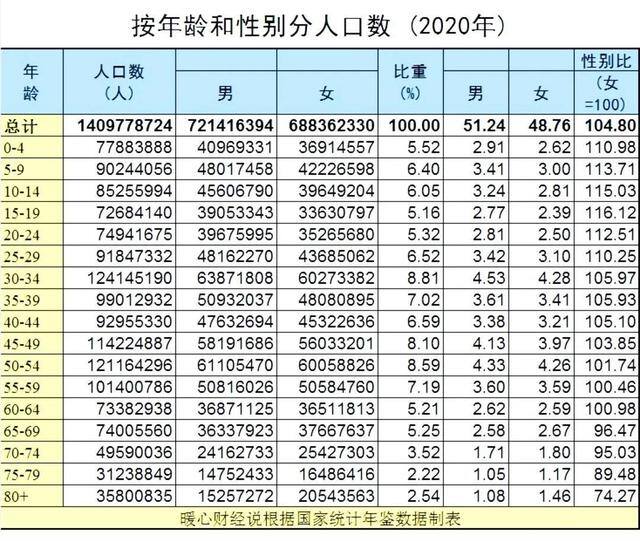

按照我国人口的数量,2021年末我国60岁以上老年人口数量是2.67亿人。按照以往年度的数据,50岁到59岁的人口数量预计还有2亿人左右。如果人们能够50岁开始领养老金,这将是一个怎样的规模呢?

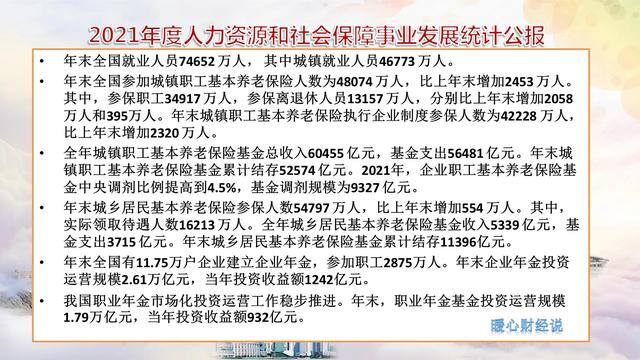

假设平均养老金水平为5000元,相当于每人每年6万元,能够领取养老金的老人数量是4.67亿人,即一年需要支出280,000亿元,这就是成本了。实际上,2021年我国的养老保险基金总支出还不过60,000亿元。

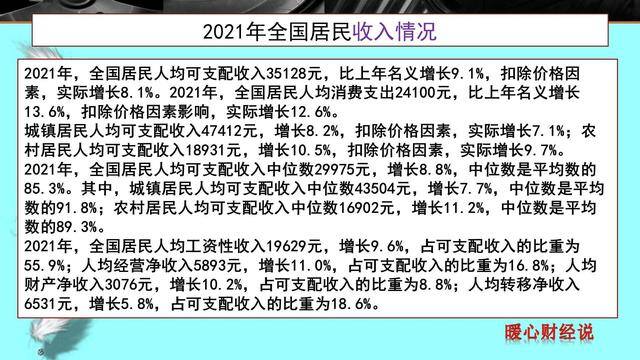

根据我国国家统计局数据,2021年末全国居民人均可支配收入为35128元,14亿人口的总收入约49.57万亿元。其中工资性收入约占55.9%,才仅仅27.7万亿元。

在职职工工资挣的不如退休职工领的,将会产生怎样的后果?

首先,是很多年轻人期盼着退休,不会立即认真参加工作的。很多人的目标将会是靠时间,等到50岁就好了。

第二,人们不再愿意缴纳社会保险费。其实现在大多数灵活就业人员都是为了领一份养老金而缴费最低基数15年。如果直接按年龄领取养老金,相信更没有人愿意缴纳了。

第三,财政负担将急剧增大。2022年,财政补贴,社会保险基金的规模仅仅约2.5万亿元。如果一下子将负担提升10倍。相当于把我国的中央和地方全部财政收入加基金性收入全部用来发养老金。那种情况下政府就无钱运转了,甚至发养老金的职能部门都没人了。

如果说想退休后平均每月领取5000元的养老金,这部分钱全部依靠自己缴纳的话,也就是说个人至少需要缴纳20年的养老金,女性需要缴纳30年。也就是说以物价工资不变的情况下,男性需要缴纳120万元,而女性需要缴纳180万元?这种情况下,又有几个人能交得起呢?

所以说有些事情不要想的太美好,存在就有其合理性的一方面。

现在的养老保险制度已经经历了30多年的完善和检验,已经是一种非常适合我国现状的制度了,短期内不会有重大改变的。

即使是变化,也是延迟退休一样的,小步慢走、弹性实施、分类推进、统筹兼顾。