“Lattice ?4 field theory as a multi-agent system of financial markets”

量子力学和智能体都是时下最热门的话题,两者的碰撞在金融市场能擦出什么样的火花呢。本文针对这一问题进行了深入探索。

论文地址:https://arxiv.org/pdf/2411.15813

摘要

本文提出了一种?4格点场论,模拟金融市场的特征,如收益的厚尾分布和波动聚集。每个格点代表一个代理,代理的买卖决策受邻居行为和多数或少数意见的影响。通过马尔可夫场结构进行?4概率分布的构造性分解,并使用Ferrenberg-Swendsen采样步骤重组。数值验证表明,该多代理?4场论能再现FTSE 100伦敦证券交易所指数的实证数据行为。并讨论了?4场论中连续自由度的存在,提供了超越伊辛模型的多代理系统的表现能力。

简介

统计物理为定量金融提供了数学框架,因金融价格表现出类似于统计物理中多体相互作用的普遍行为。研究通常考虑两类代理人:基本面投资者(根据资产的基本价值决策)和技术分析者(基于趋势和他人行为决策),其共存导致羊群效应。自旋模型(如伊辛模型)用于模拟相互作用代理人的系统,揭示集体买卖行为的相变。

本文引入?4格点标量场理论作为多代理系统,描述金融市场中买卖动态及预期泡沫和崩盘的出现。代理人的决策通过连续值表示,包含模仿邻居和遵循多数或少数意见的相互作用。采用Gibbs采样方法,利用?4理论的马尔可夫性质引入竞争性相互作用。探索?4理论是否能再现金融市场的风格化事实,如收益的厚尾分布和波动聚集。

将结果与FTSE 100指数的实证数据进行比较,讨论?4理论在建模实证金融数据中的扩展潜力。研究?4理论能否重现与实证研究一致的临界指数,强调其相较于伊辛模型的更高表现能力。

构建分解的φ4理论

?4标量场理论在二维格点上描述,具有自发破缺Z_2对称性,λ>0时存在二阶相变。在极限λ→∞和m→?∞时,系统简化为伊辛模型。

使用螺旋边界条件,系统的玻尔兹曼概率分布为

Z为分区函数。

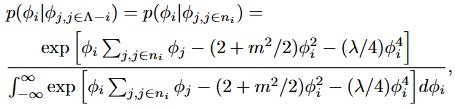

采用Gibbs采样和Ferrenberg-Swendsen方法对概率分布进行构造性分解。?4理论是马尔可夫随机场,满足局部马尔可夫性质,允许条件概率分布的Gibbs采样。条件概率分布通过邻居的状态进行表达,涉及高斯分布的均值和标准差。

?4 理论的条件概率分布 p(? i | ? j,j ∈n i) 可以通过 Ferrenberg-Swendsen 接受或拒绝采样步骤重组。首先从高斯分布 N(μ, σ2) 中采样提议的自由度 ? ′ i。然后从均匀分布 U[0, 1) 中抽取随机数 u,并计算 f2(? ′ i)。如果 f2(? ′ i) > u,则接受 ? ′ i 作为有效的自由度。这种重组仅在 c2 > 0 和 c3 足够小的情况下有效。该框架可用于采样传统的 ?4 理论的概率分布。研究目标是将这些概念扩展到多智能体 ?4 理论,以模拟金融市场中的交互代理。

作为金融市场模型的多主体φ4理论

在金融市场中,代理人之间的互动可分为两种:模仿邻居的行为导致的羊群效应,以及对多数或少数意见的偏好。羊群效应通过Z2对称性破缺相变在格点模型中体现,代理人的决策(买或卖)通过集体对称性编码。代理人可能会选择与少数意见对齐,以避免潜在的市场崩溃或利用低估股票的机会。

引入一个新项h,类似于伊辛模型,适用于连续自由度的?4理论,耦合虚拟场a与强度磁化的绝对值。该项h影响条件概率分布,修正均值μ的计算。?i的符号表示买卖决策,幅度|?i|反映代理人对价格变化的信心。?4理论能够表达代理人期望的显著差异,区别于传统的二元自旋模型。h项的引入可能导致反铁磁相互作用,产生复杂的动态行为。

风格化的φ4金融市场的事实

实施Gibbs采样,参数为m2 = -3.0, λ = 0.7, a = 5.0,获得64×64格子的多代理??模型配置,经过平衡后生成10?个配置。该模型在破对称相中,旨在验证其能否重现FTSE 100指数的实证数据,从1984年10月1日到2024年9月30日的收盘值。

经过20500、28311和30000次蒙特卡洛扫荡后,观察到不同的相态:20500次时出现亚稳态,28311次时转为混沌相,30000次时再次出现亚稳态。计算股票价格的对数收益率r(t)和??理论的收益率r??(t),两者均显示出间歇性大波动,表明模型具有足够的代表性。观察到收益率的肥尾分布,κ?? = 3.37,κFTSE = 10.42,均偏离高斯分布,且κ值依赖于样本大小和耦合参数。绝对收益的累积分布函数显示出幂律行为,临界指数θ在2到4之间,??模型的结果与θ = 2.3的线性比较。

观察到金融市场中存在聚集波动性,绝对收益|r(t)|在较长时间内呈正相关,且自相关性呈幂律衰减。从图2可以推断出聚集阶段的存在。图5展示了从多代理?4理论获得的|r ?4 (t)|的自相关函数,显示出与实证数据相似的自相关尺度。

?4格点场理论能够再现金融市场的非平凡特征,且有潜力扩展以建模实证金融数据。

总结

本文提出了一个具有挫败动态的?4格点场论作为多代理系统,以重现金融市场的风格化特征,如收益的厚尾分布和波动聚集。每个格点代表一个代理,分为基本面交易者(依据资产基本价值决策)和技术分析交易者(依据趋势决策)。

该模型在定性上能够重现FTSE 100伦敦证券交易所指数的实证金融数据行为,表明其具有足够的表征能力,可扩展至实际定量研究问题。可通过寻找最准确的耦合参数m2和λ,定义破缺对称相的系统,解决逆问题。考虑耦合参数的不均匀性和代理间的无序交互,可能使模型更具表征能力。

?4格点场论具有连续自由度,适用于多代理系统的期望表示。?4理论是伊辛模型的推广,能在相变上与伊辛模型同类。该理论在λ=0时可交叉到高斯模型。?4理论在多代理系统中的应用潜力超越金融市场简化模型。

我们致力于提供优质的AI服务,涵盖人工智能、数据分析、深度学习、机器学习、计算机视觉、自然语言处理、语音处理等领域。如有相关需求,请私信与我们联系。

请加微信“LingDuTech163”,或公众号后台私信“联系方式”。

关注【灵度智能】公众号,获取更多AI资讯。