信号构建

信号并非用支撑位与阻力位作突破或反转交易的阈值,而是更关注市场参与者们对于阻力位与支撑位的定位一致性。因此一个简单想法是利用类似的值来描述支撑位与阻力位的相对强度,即最低价每变动 1 的时候,最高价变动的幅度。实际上, 是连接高低价格平面上的两点 (low[0], high[0]) 与 (low[1], high[1]) 的斜率。由于市场量价本身噪音的存在,仅计算两点得到的斜率数据包含了太多的噪音。我们考虑通过最近 N 个 (low, high) 的数据点来得到信噪相对较高的最高最低价相对变化程度。使用线性回归,建立如下般最高价与最低价之间的线性模型:

式中拟合出的值即是用以刻画支撑与阻力强度对比的代理指标,表明最近一段时期, 最低价每波动 1 个点位,最高价相应会波动个点位。因此,越大,表明支撑强度相 比阻力强度越显著,市场越容易上行,牛市中大概率对应后市加速上涨的走势,熊市中 则对应后市止跌企稳的走势;同理,越小,表明阻力相对支撑的强度更甚,在牛市中 可能预示着即将见顶,在熊市中则对应后市大概率加速深跌。

QRS指标的构建中信号项(signal)部分:,惩罚项(Regulation)部分 。实际上在普通线性回归里,有简单的解析解:;而 则 为: 。由此我们可以发现,整个指标实际上可以仅由三个简单数据决定:最高价序列的波动率、最低价序列的波动率、最高级与最低价的相关系数。而原始指标 值可以转写为:

其中 y 是最高价序列,x 是最低价序列。

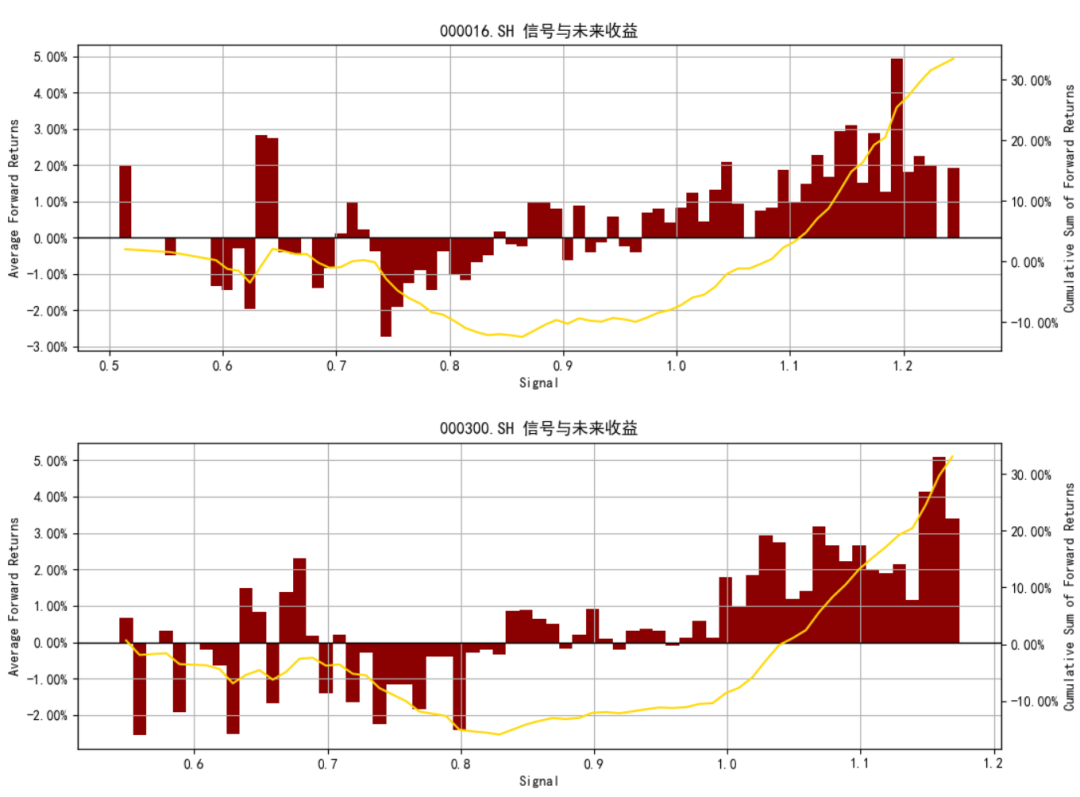

检查历史上不同β值下指数后续的预期收益率。以N=18计算的β为例,我们以 0.01 为 间隔将历史β值划分成不同子样本,计算每个子样本内β值对应的沪深300、中证500等指数10日后收益率的均值,作为该β取值范围对应的未来指数预期收益率。

全部代码下载见星球

qrs:QRSCreator = QRSCreator(low_df, high_df)

signal_df:pd.DataFrame = qrs.fit(18,600)

displot_signal(qrs.beta);

signal_and_forward_return: pd.DataFrame = concat_signal_vs_forward_returns(

qrs.beta, forward_returns

)

# 只统计区间样本数量大于5个的区间

displot_signal_vs_forward_returns(signal_and_forward_return, step=0.01, threshold=5);

β取值与沪深 300 指数 10 天后预期收益率的相关系数为0.56(研报中为0.25)。如果考虑到有些β的取值区间内样本数太少,我们可以只统计样本数量至少为5个的取值区间。在限定了样本数量后,β取值与沪深 300 指数 10 天后预期收益率的相关系数为0.57(研报中为0.63)。

在确认了构建的技术指标有一定预测涨跌的能力之后,为了能利用它来构建量化择时策略,我们接下来还需要明确定义,指标值多大才算大,多小才算小。因此,需要对指标 值进行标准化处理。标准化处理的方式一般有两种,正态标准化或分位数。从效果上来说,这两种方式都能达到标准化目的,效果大同小异。

本例中将采取正态标准化计算β的 z_score 值,标准化后能得到更加直观的指标值大小。同时需要意识到,在用线性回归模型计算β时,无论最高价与最低价序列是否有较好的 线性关系,都能得到一个β值。但当最高价与最低价并无明显线性关系的时候,线性回 归模型的有效性假设得不到满足,此时计算出的值实际上是一个并无法有效表征择时 逻辑的噪音值,如果这样的噪音被当作择时信号,那么技术指标的有效性就会大打折扣。因此我们希望在指标中加入一个惩罚机制,使得大部分的噪音指标能被过滤掉。在本次 个例中,β值的有效性与线性回归拟合效果有明显正相关,因此可以用回归模型的决定系数刻画技术指标的有效性。

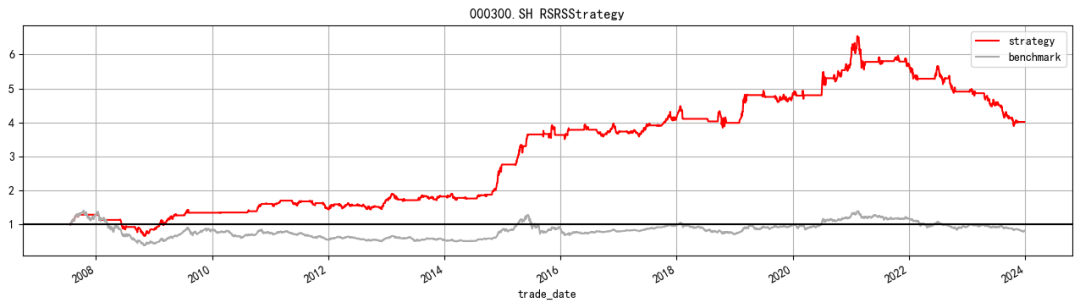

利用 QRS 指标构建择时策略,测试其择时能力。择时模型策略为

-

计算 QRS 指标值; -

若指标值向上穿过开仓阈值 S,则买入持有; -

若指标值向下穿过平仓阈值-S,则卖出平仓; -

其余时候维持仓位不变。 -

我们选取(N=18, M=600, S=0.7)作为模型参数

from backtrader_utils.bt_template import run_template_strategy

from strategy.rsrs_strategy import RSRSStrategy

from src.performance import multi_asset_show_perf_stats,multi_strategy_show_trade_stats

ohlc_and_signal:pd.DataFrame = concat_ohlc_vs_signal(daily,signal_df)

ohlc_and_signal['upperbound'] = 0.7

ohlc_and_signal['lowerbound'] = -0.7

multi_asset_dict: Dict = {

code: run_template_strategy(

ohlc_and_signal,

code,

RSRSStrategy,

strategy_kwargs={"verbose": False, "hold_num": 1},

)

for code in ohlc_and_signal['code'].unique()

}

for code, strat in multi_asset_dict.items():

plot_cumulative_return(

strat,

ohlc_and_signal.query("code==@code")["close"],

title=f"{code} RSRSStrategy",

)

multi_asset_show_perf_stats(multi_asset_dict,ohlc_and_signal)

| 000001.SH | 000016.SH | 000300.SH | 000852.SH | 000905.SH | 000985.CSI | |

|---|---|---|---|---|---|---|

| Backtest | Backtest | Backtest | Backtest | Backtest | Backtest | |

| Annual return | 9.3% | 5.5% | 9.2% | 13.6% | 10.1% | 8.6% |

| Cumulative returns | 312.9% | 133.7% | 301.8% | 655.9% | 359.1% | 272.1% |

| Annual volatility | 15.0% | 17.2% | 16.4% | 21.1% | 19.7% | 17.3% |

| Sharpe ratio | 0.672028 | 0.396981 | 0.616707 | 0.709758 | 0.58667 | 0.565063 |

| Calmar ratio | 0.278231 | 0.128166 | 0.188604 | 0.311494 | 0.24318 | 0.171835 |

| Stability | 0.809051 | 0.757938 | 0.894658 | 0.86628 | 0.750806 | 0.829811 |

| Max drawdown | -33.6% | -42.9% | -48.6% | -43.6% | -41.4% | -50.2% |

| Omega ratio | 1.199244 | 1.112519 | 1.175445 | 1.197276 | 1.16147 | 1.162538 |

| Sortino ratio | 1.000513 | 0.58719 | 0.916014 | 0.984851 | 0.814014 | 0.802119 |

| Skew | 0.243427 | 0.228812 | 0.132177 | -0.6741 | -0.620572 | -0.383366 |

| Kurtosis | 13.398826 | 12.192272 | 11.660064 | 8.524086 | 9.377443 | 11.378998 |

| Tail ratio | 1.270681 | 1.086246 | 1.200286 | 1.116266 | 1.08664 | 1.216996 |

| Daily value at risk | -1.8% | -2.1% | -2.0% | -2.6% | -2.4% | -2.1% |

| Alpha | 0.102993 | 0.064385 | 0.096846 | 0.116988 | 0.090215 | 0.082954 |

| Beta | 0.408013 | 0.446094 | 0.417411 | 0.503417 | 0.47737 | 0.449341 |

对惩罚项进行改造

首先,从结构简单的惩罚项这个角度,剖析构造的改进可能性。

惩罚力度如何控制比较好呢?虽然理论上一个相关系数的取值是可正可负的,但在现实 中当 ????????(??????, ??????) 的计算窗口在 10 天以上时,几乎不会出现负值,那么我们在以 ????????(??????, ??????) 为基础构建惩罚项时,一定要取 2 次方么,如果 1 次方会如何,3 次方 会如何,甚至 0 次方会是什么结果?我们分别测试以 ????????(??????, ??????) 为基但幂数不同 的构造下,指标择时的效果。

target_code: str = "000300.SH"

fields: List[str] = ["code","open", "high", "low", "close", "volume"]

hs300_df: pd.DataFrame = daily.query("code==@target_code")[fields].copy()

qrs: QRSCreator = QRSCreator(low_df[target_code], high_df[target_code])

single_qrs: pd.DataFrame = qrs.fit(18, 600, n=2)

# 单一计算与矩阵计算有差异

np.array_equal(signal_df[target_code].values, single_qrs["Signal"].values)

False

# 两者的差异很小

np.allclose(

signal_df[target_code].values, single_qrs["Signal"].values, rtol=1e-10, atol=1e-10

)

True

hs300_df['signal'] = single_qrs['Signal']

hs300_df['upperbound'] = 0.7

hs300_df['lowerbound'] = -0.7

multi_regulation_dict: Dict = {}

for lag in [0, 1, 2, 3]:

single_qrs: pd.DataFrame = qrs.fit(18, 600, n=lag)

hs300_df["signal"] = single_qrs["Signal"]

hs300_df["upperbound"] = 0.7

hs300_df["lowerbound"] = -0.7

multi_regulation_dict[f"R{lag:d}"] = run_template_strategy(

hs300_df.dropna(),

target_code,

RSRSStrategy,

strategy_kwargs={"verbose": False, "hold_num": 1},

)

从结果可以看出当 QRS 指标构造中的惩罚项为 R0 次方或 R1 次方时,模型年化收益为 18%, 交易笔数在 60 次以上,胜率在 53%-56%左右;而当惩罚项力度放大,为 R2 次方或 R3 次方时,模型年化收益为 16%,交易笔数少于 60 次,胜率则在 54%-58%左右。

multi_strategy_show_trade_stats(multi_regulation_dict)

| R0 | R1 | R2 | R3 | |

|---|---|---|---|---|

| Trade Stats | Trade Stats | Trade Stats | Trade Stats | |

| Annual return | 10.72% | 10.71% | 9.16% | 9.64% |

| Sharpe ratio | 0.70 | 0.70 | 0.62 | 0.64 |

| Max drawdown | 47.87% | 47.87% | 48.55% | 47.67% |

| Trade Num | 68 | 62 | 56 | 50 |

| Win Rate | 55.88% | 53.23% | 53.57% | 58.00% |

| Win Loss Ratio | 1.73 | 1.85 | 1.78 | 1.66 |

这里与逻辑相违背的一点是,为什么指标在没有惩罚项(R0 次方)的时候,择时结果比 有惩罚项时还要好?我们发现造成这一现象的原因很可能源于我们没有对惩罚项的量级 进行调整。由于????????(??????, ??????) 本身是一个小于 1 的数字,因此幂数越大,最终的惩罚 项的量级就越小,在维持开平仓阈值不变的情况下,量级变小的惩罚项实际上除了更大 地过滤噪音,实际上也过度过滤了有效信息。

交易笔数统计数据也验证了这一点,随着 ????????(??????, ??????)的次方数不断上升,全样本内的交易笔数从68大幅减少至50次。因此 如果希望能有效对比不同幂数下惩罚项对指标择时能力的影响,对惩罚项进行量级归一 是很有必要的。我们对指标构建的方式作如下改变:

在调整了指标构建结构后,可以看出不同惩罚力度下指标取值量级基本保持一致。此时重新测试比较不同惩罚项下的指标择时净值,结果也与逻辑较为相符。净值年化收益基 本都在 18%左右,开仓胜率在维持在55%附近,交易次数均不低于60次。整体上惩罚力 度从 R0 次方逐步到 R2 次方的过程中,择时模型效果随惩罚力度增大而增强,之后继续 加大惩罚力度模型效果反而有所削弱。因此我们维持 R2 次方的惩罚力度,同时也看出在 对惩罚项进行量级归一调整后,模型择时能力整体有进一步提升。

qrs_frame: pd.DataFrame = pd.DataFrame(columns=["qrs", "adj_qrs"])

for lag in [0, 1, 2, 3]:

single_qrs: pd.DataFrame = qrs.fit(18, 600, n=lag)

single_adj_qrs: pd.DataFrame = qrs.fit(18, 600, n=lag, adjust_regulation=True)

qrs_frame.loc[f"R{lag:d}", "qrs"] = single_qrs["Signal"].abs().mean()

qrs_frame.loc[f"R{lag:d}", "adj_qrs"] = single_adj_qrs["Signal"].abs().mean()

fig, ax = plt.subplots()

# 绘制条形图

bars_charts = qrs_frame.plot.bar(ax=ax,color=["#640000","#c8c8c8"])

# 添加 bar labels

for container in bars_charts.containers:

ax.bar_label(container, fmt="%.2f")

# 设置图表标题和标签

ax.set_title("QRS vs Adjusted QRS")

ax.set_xlabel("Index")

ax.set_ylabel("Values")

multi_adj_regulation_dict: Dict = {}

for lag in [0, 1, 2, 3]:

single_qrs: pd.DataFrame = qrs.fit(18, 600, n=lag, adjust_regulation=True)

hs300_df["signal"] = single_qrs["Signal"]

hs300_df["upperbound"] = 0.7

hs300_df["lowerbound"] = -0.7

multi_adj_regulation_dict[f"R{lag:d}"] = run_template_strategy(

hs300_df,

target_code,

RSRSStrategy,

strategy_kwargs={"verbose": False, "hold_num": 1},

)

multi_strategy_show_trade_stats(multi_adj_regulation_dict)

| R0 | R1 | R2 | R3 | |

|---|---|---|---|---|

| Trade Stats | Trade Stats | Trade Stats | Trade Stats | |

| Annual return | 18.15% | 18.36% | 17.02% | 16.27% |

| Sharpe ratio | 1.01 | 1.02 | 0.95 | 0.91 |

| Max drawdown | 47.89% | 47.89% | 50.24% | 51.14% |

| Trade Num | 68 | 69 | 65 | 67 |

| Win Rate | 55.88% | 59.42% | 52.31% | 55.22% |

| Win Loss Ratio | 1.91 | 1.70 | 2.12 | 1.91 |

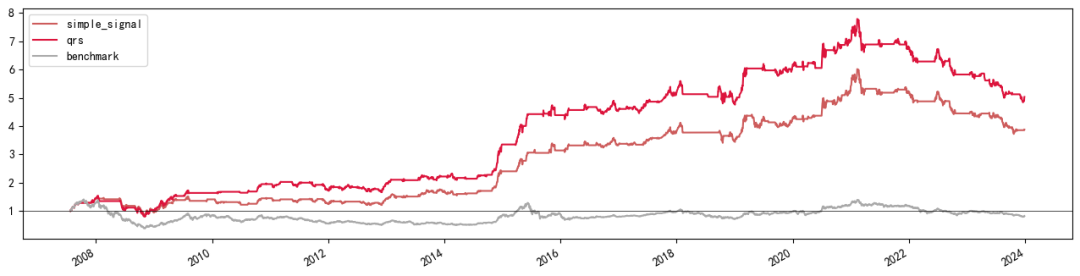

对信号项进行改造

在信号项中 ??????(??????) 与 ??????(??????) 明显是符合择时逻辑的关键部分,??????(??????) 可以 理解为阻力变量的波动,波动越大,说明投资者对阻力的分歧越大,阻力的强度越低;同理 ??????(??????) 则是支撑变量的波动,波动越大,说明支撑的强度越低。那么,在惩罚项起关键作用的 ????????(??????, ??????) 在信息项中是否在信息项中也是必要成分?还是说可 以将其删去以精简指标公式?我们不妨测试下把其删去对择时能力带来的影响。

在全样本净值测试中,精简指标择时模型整体的净值走势与原始模型有些相似,也有较 显著的择时能力。在下表统计数据中,可以看出虽然在开仓胜率及最大回撤上稍有些改 善,但整体择时效果相比原始指标择时策略还是有明显下滑。年化收益从原始指标的 10.72% 降到 8.92%;夏普比率从 0.78 降至 0.6;平均盈亏比从 1.73 降至 1.29。

from src.plotting_utils import get_strategy_cumulative_return,get_strategy_return

target_code: str = "000300.SH"

fields: List[str] = ["code","open", "high", "low", "close", "volume"]

hs300_df: pd.DataFrame = daily.query("code==@target_code")[fields].copy()

hs300_df["upperbound"] = 0.7

hs300_df["lowerbound"] = -0.7

qrs: QRSCreator = QRSCreator(low_df[target_code], high_df[target_code])

params: Dict = {

"simple_signal": True,

"qrs": False,

}

multi_strategy_dict: Dict = {}

for name, p in params.items():

signal_df = qrs.fit(18, 600, n=2, adjust_regulation=False, use_simple_beta=p)

if name.find("simple") != -1:

hs300_df["signal"] = qrs.zscore_simple_beta["Signal"]

else:

hs300_df["signal"] = qrs.zscore_beta["Signal"]

multi_strategy_dict[name] = run_template_strategy(

hs300_df.dropna(subset=["signal"]),

target_code,

RSRSStrategy,

strategy_kwargs={"verbose": False, "hold_num": 1},

)

cum_returns: pd.DataFrame = pd.concat(

{

name: get_strategy_cumulative_return(strat, 1)

for name, strat in multi_strategy_dict.items()

}

).unstack(level=0)

first_date: pd.Timestamp = hs300_df["signal"].first_valid_index()

cum_returns["benchmark"] = (

hs300_df.loc[first_date:, "close"] / hs300_df["close"].loc[first_date]

)

cum_returns.plot(color=["IndianRed", "Crimson", "darkgray"], figsize=(16, 4)).axhline(

1, color="black", lw=0.5

)

multi_strategy_show_trade_stats(multi_strategy_dict)

| simple_signal | qrs | |

|---|---|---|

| Trade Stats | Trade Stats | |

| Annual return | 8.92% | 10.72% |

| Sharpe ratio | 0.60 | 0.70 |

| Max drawdown | 42.35% | 47.87% |

| Trade Num | 68 | 68 |

| Win Rate | 60.29% | 55.88% |

| Win Loss Ratio | 1.29 | 1.73 |

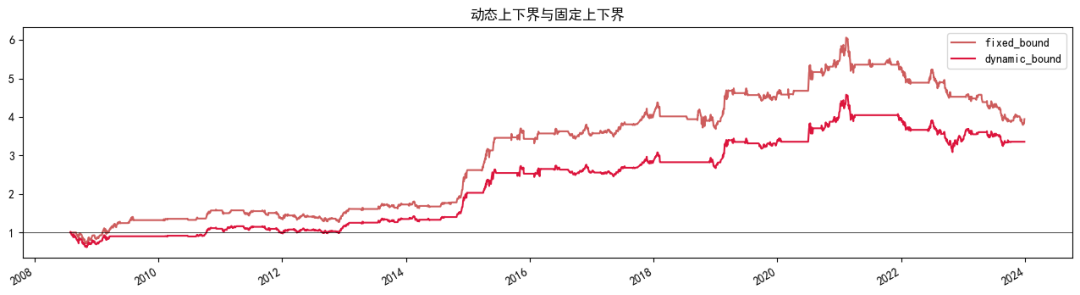

动态上下边界

研报中的开仓阈值设置S为0.7,大致是信号标准差左右,如果边界设置为过去1年的标准差效果会怎样呢?如下可知,动态阈值年化为8.48%比固定阈值年化低1%左右,但回撤从固定阈值的50.21%降低到了动态阈值的39.30%左右。

target_code: str = "000300.SH"

qrs: QRSCreator = QRSCreator(low_df, high_df)

signal_df: pd.DataFrame = qrs.fit(18, 600, adjust_regulation=True)

ohlc_and_signal: pd.DataFrame = concat_ohlc_vs_signal(daily, signal_df)

dynamic_ul_dict: Dict = {}

def get_dynamic_bound_result(

target_code: str, ohlc_and_signal: pd.DataFrame, window: int

):

"""

根据给定的目标代码和OHLC数据,计算动态上下界并运行策略。

:param target_code: 目标股票代码

:type target_code: str

:param ohlc_and_signal: 包含OHLC数据和信号的DataFrame

:type ohlc_and_signal: pd.DataFrame

:param window: 滚动窗口大小

:type window: int

:return: 策略运行结果

:rtype: StrategyResult

"""

df: pd.DataFrame = ohlc_and_signal.query("code==@target_code").copy()

rolling_avg: pd.Series = df["signal"].rolling(window).mean()

rolling_std: pd.Series = df["signal"].rolling(window).std()

df["upperbound"] = rolling_avg + rolling_std

df["lowerbound"] = rolling_avg - rolling_std

strat = run_template_strategy(

df.iloc[window-1:], target_code, RSRSStrategy, strategy_kwargs={"verbose": False, "hold_num": 1}

)

return strat

def get_fixed_bound_result(target_code: str, ohlc_and_signal: pd.DataFrame):

"""

获取固定边界结果

参数:

target_code (str): 目标代码。

ohlc_and_signal (pd.DataFrame): 包含OHLC数据和信号的DataFrame。

返回:

pd.DataFrame: 策略运行结果。

"""

df: pd.DataFrame = ohlc_and_signal.query("code==@target_code").copy()

df["upperbound"] = 0.7

df["lowerbound"] = -0.7

strat = run_template_strategy(

df, target_code, RSRSStrategy, strategy_kwargs={"verbose": False, "hold_num": 1}

)

return strat

dynamic_ul_dict["fixed_bound"] = get_fixed_bound_result(target_code, ohlc_and_signal)

dynamic_ul_dict["dynamic_bound"] = get_dynamic_bound_result(

target_code, ohlc_and_signal, 252

)

returns: pd.DataFrame = pd.concat(

{name: get_strategy_return(start) for name, start in dynamic_ul_dict.items()}

).unstack(level=0)

returns: pd.DataFrame = returns.loc[returns["dynamic_bound"].first_valid_index() :]

ep.cum_returns(returns, 1).plot(

figsize=(16, 4), color=["IndianRed", "Crimson"], title="动态上下界与固定上下界"

).axhline(1, color="black", lw=0.5)

multi_strategy_show_trade_stats(dynamic_ul_dict)

| fixed_bound | dynamic_bound | |

|---|---|---|

| Trade Stats | Trade Stats | |

| Annual return | 9.49% | 8.48% |

| Sharpe ratio | 0.63 | 0.59 |

| Max drawdown | 50.21% | 39.30% |

| Trade Num | 65 | 47 |

| Win Rate | 52.31% | 46.81% |

| Win Loss Ratio | 1.89 | 3.16 |