当我们讨论个人所得税(个税)工资薪金收入是按照应发还是实发工资来计算的问题时,我们首先需要明白个税是如何运作的,以及应发工资和实发工资的区别。

个税是针对个人收入征收的一种税,它的计算和缴纳与每位税务居民的收入紧密相关。而在工资薪金收入中,我们常说的“应发工资”和“实发工资”是两个关键概念。

应发工资是指雇主按合同约定向雇员支付的工资总额,包括基本工资、奖金、津贴、补贴等各项应发的总和。实发工资则是指扣除个税、社会保险缴费等后,实际支付给雇员手中的工资金额。

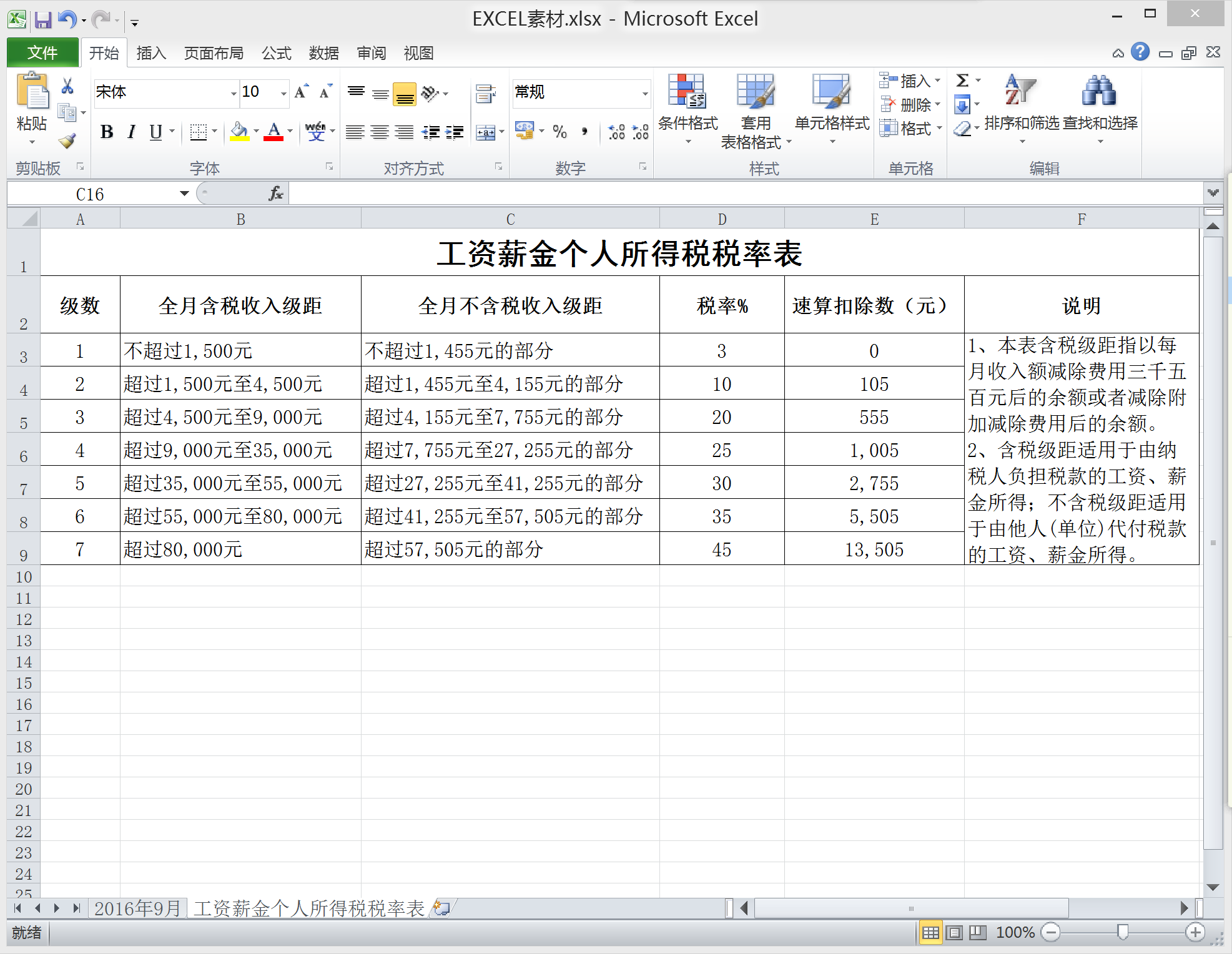

在中国大陆的个税制度中,个税的计算基础是应纳税所得额,这个所得额是以应发工资为基础,减去”三险一金”(即社会保险和公积金)等法定扣除项目后得到的。换句话说,个税的计算是以应发工资为基准,而不是实发工资。

例如,如果张三的应发工资为10000元,扣除社会保险和公积金1500元后,其应纳税所得额为8500元。这8500元就是计算个税的基础,而不是他最终手拿的实发工资。

进一步地,个税的计算还会扣除个税专项扣除、专项附加扣除(如子女教育、赡养老人等)、依法确定的其他扣除,最后计算出应纳税额,从应发工资中扣除这部分税额,得到实发工资。

因此,对于问题“个税工资薪金收入是按照应发还是实发工资计算”,答案是应发工资。而实发工资是在扣除个税和其他法定项目后,员工实际得到的收入。

这种制度设计保证了税收的合理性和公平性,同时也体现了对低收入群体的保护,通过专项附加扣除等方式,减轻其负担。

综上所述,了解个税的计算方式对于每位工作人员都是非常重要的,它不仅关系到个人的实际收入,也是履行税收义务、享有税收权益的基础。