在当前社会环境下,提前退休对许多人来说是一项十分吸引人的选择,尤其是对那些期望提前享受安逸生活的人而言。然而,提前退休必然会对个人的退休金产生一定影响。特别是对于计划提前内退3年的人群,他们十分关心这一决定会如何影响他们的退休金。本文将深入分析提前内退3年对退休金的具体影响。

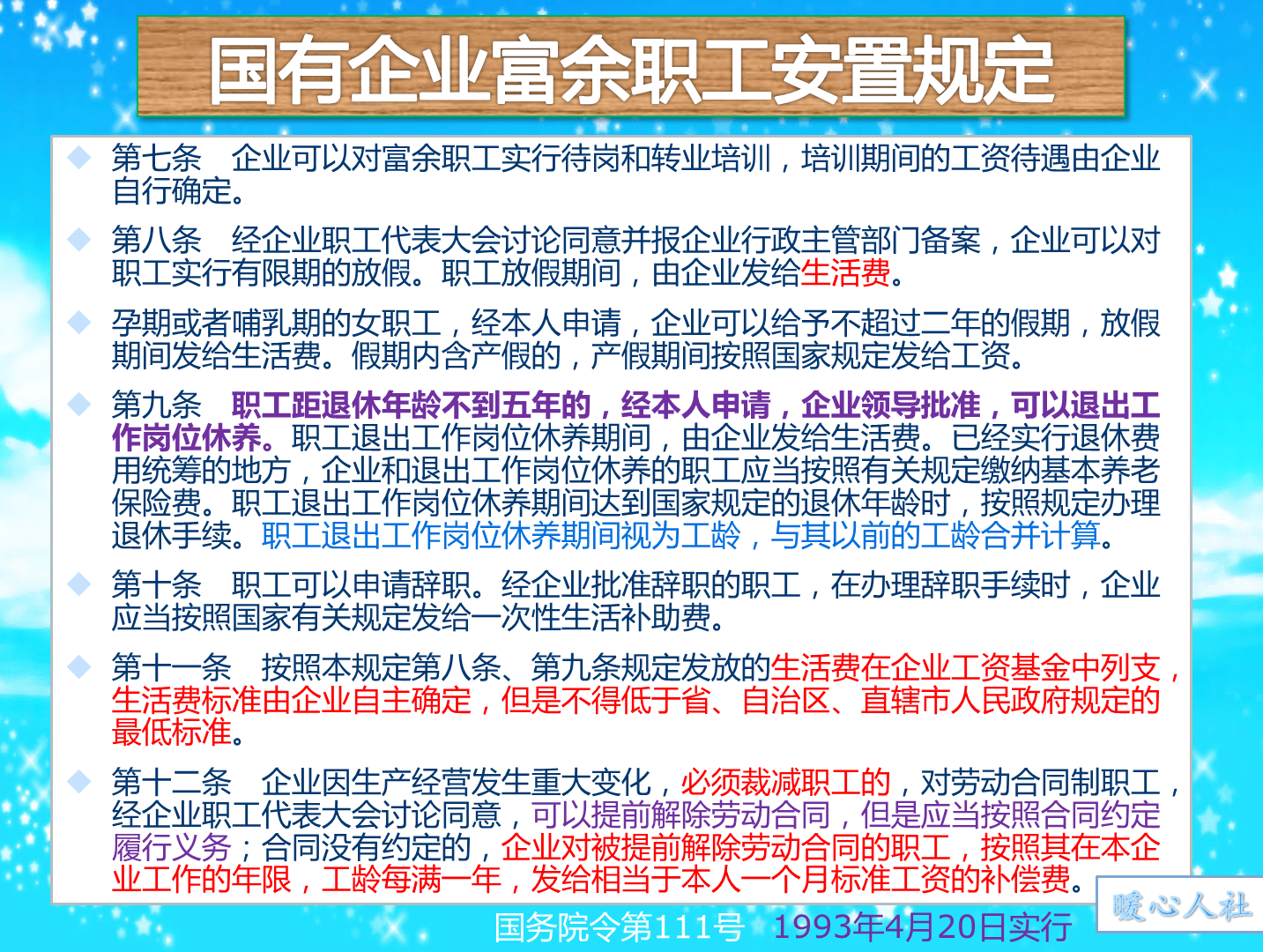

首先,我们要明确“内退”这一概念。内退通常指的是一种非正式退休状态,员工在达到法定退休年龄之前与单位协议终止工作合同,但尚未正式办理退休手续的状态。在中国,内退人员的退休金计算通常会涉及到两个主要部分:基本养老金和个人账户养老金。

1. 基本养老金方面,提前内退会影响到退休金的计算基础。根据现行的养老保险政策,基本养老金的计算通常考虑职工的缴费年限和缴费基数。提前内退意味着个人的缴费年限减少,进而直接影响基本养老金的计算。举例来说,如果某个人原本应在60岁退休,但选择在57岁提前内退,那么他的缴费年限将减少3年。

2. 个人账户养老金方面,由于提前内退导致的缴费年限减少,个人账户累积的金额也会相应减少。中国的养老金体系为“社会统筹+个人账户”双轨制,个人账户部分累积额是根据个人缴费的金额和年限计算的。提前内退3年意味着个人账户的累积额减少,从而影响将来领取的个人账户养老金额度。

此外,提前内退可能会影响到退休金的领取年龄。虽然内退人员在内退期间不再缴纳养老保险费,但他们需要等到法定退休年龄时才能开始领取退休金。这意味着在内退期间,退休金并不会发放,这对于部分人来说,可能会对其经济状况造成一定影响。

综上所述,提前内退3年对退休金的影响主要体现在两个方面:一是减少了缴费年限,从而降低了基本养老金和个人账户养老金的累积额;二是可能会导致在内退期间经济来源减少。因此,在考虑提前内退时,个人应当综合考量自己的经济条件、健康状况及退休后的生活规划等因素,做出最适合自己的决策。