在现代职场中,理解“应发工资”与“实发工资”的计算方式,对于每一位职工来说都是十分重要的。这不仅关乎个人的切身利益,还关系到对劳动法规的理解及其应用。本文将深入解析这两个概念,并详细说明它们的计算方法。

首先,我们需要明确“应发工资”和“实发工资”的定义。简言之,“应发工资”是指职工在完成既定工作任务后,依法应当从用人单位获得的工资总额,包括基本工资、奖金、补贴等各种形式的收入。而“实发工资”则是指扣除应纳税额、社会保险费、住房公积金等后,实际支付给职工的工资金额。

计算“应发工资”的核心在于明确职工各项收入的组成部分。以小张为例,其月度“应发工资”计算如下:

– 基本工资:8000元

– 绩效奖金:2000元

– 交通补贴:600元

– 餐饮补贴:400元

因此,小张的当月应发工资总额为:8000 + 2000 + 600 + 400 = 11000元。

接下来,计算“实发工资”需要扣除以下几项:

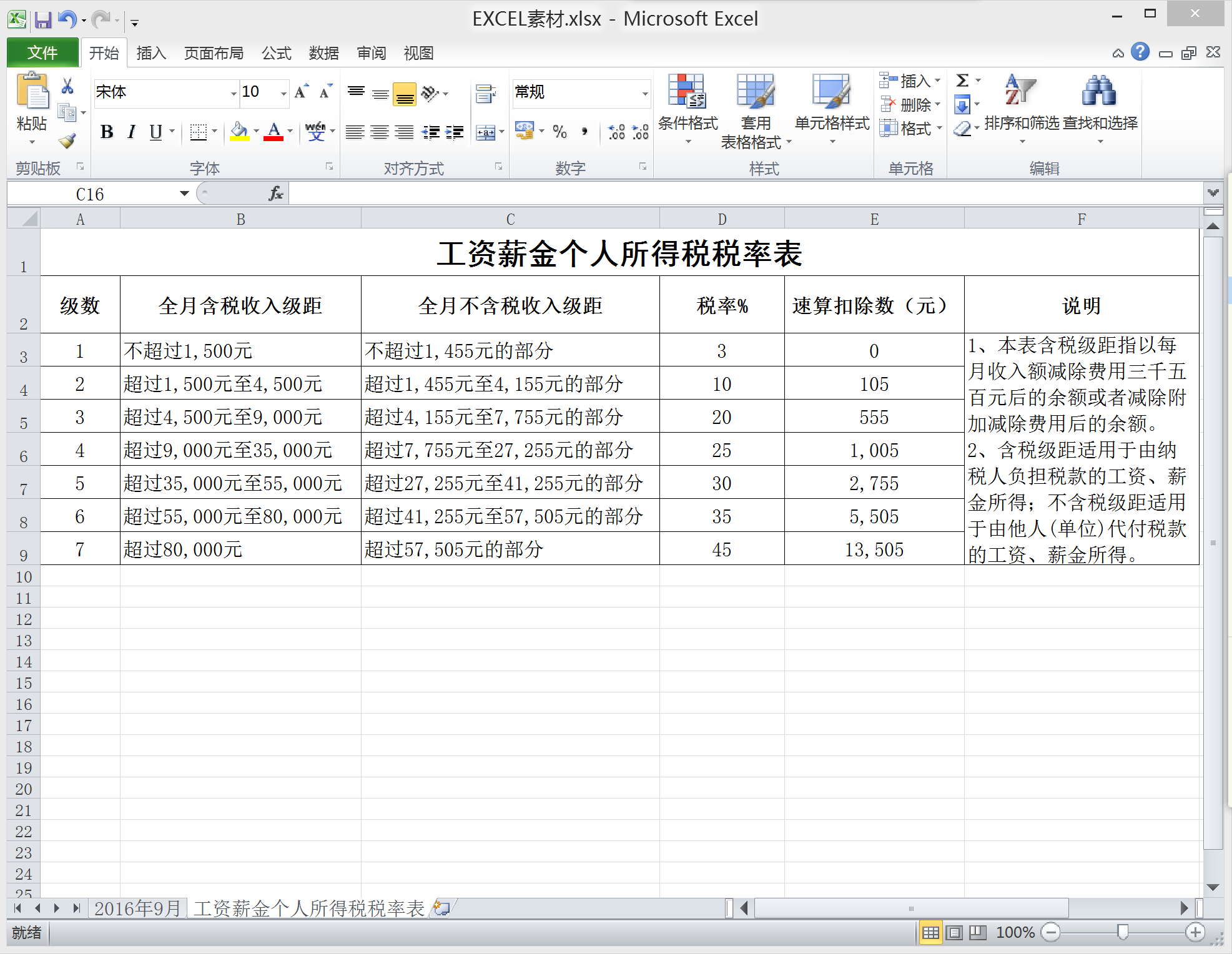

1. 个人所得税:个税的计算按照国家最新的个税法执行,具体税率依据累计预扣法确定。

2. 社会保险费:按照不同城市的规定标准缴纳,包括养老保险、医疗保险、失业保险等。

3. 住房公积金:同样根据地方政策,个人和单位各自按规定比例缴纳。

以小张为例,在假设适用的个税税率为10%,社保个人负担比例总计为8%,住房公积金个人负担比例为7%的情况下,计算如下:

– 个人所得税:(应纳税所得额 – 速算扣除数)* 税率 = 税额

– 社保费用:11000 * 8% = 880元

– 住房公积金:11000 * 7% = 770元

假设个税计算后为500元,则小张的“实发工资”为:11000 – 500 – 880 – 770 = 8850元。

实际操作中,每个城市的社保费率和公积金比例可能不同,个人所得税的计算也较为复杂,建议使用专业的薪资计算工具或咨询财务人员进行具体计算。

理解“应发工资”与“实发工资”的计算,对于职工维护自身权益,企业合规经营均有重要意义。通过透彻了解这一过程,不仅能帮助个人规划生活财务,也有助于促进用人单位与员工之间的和谐关系。