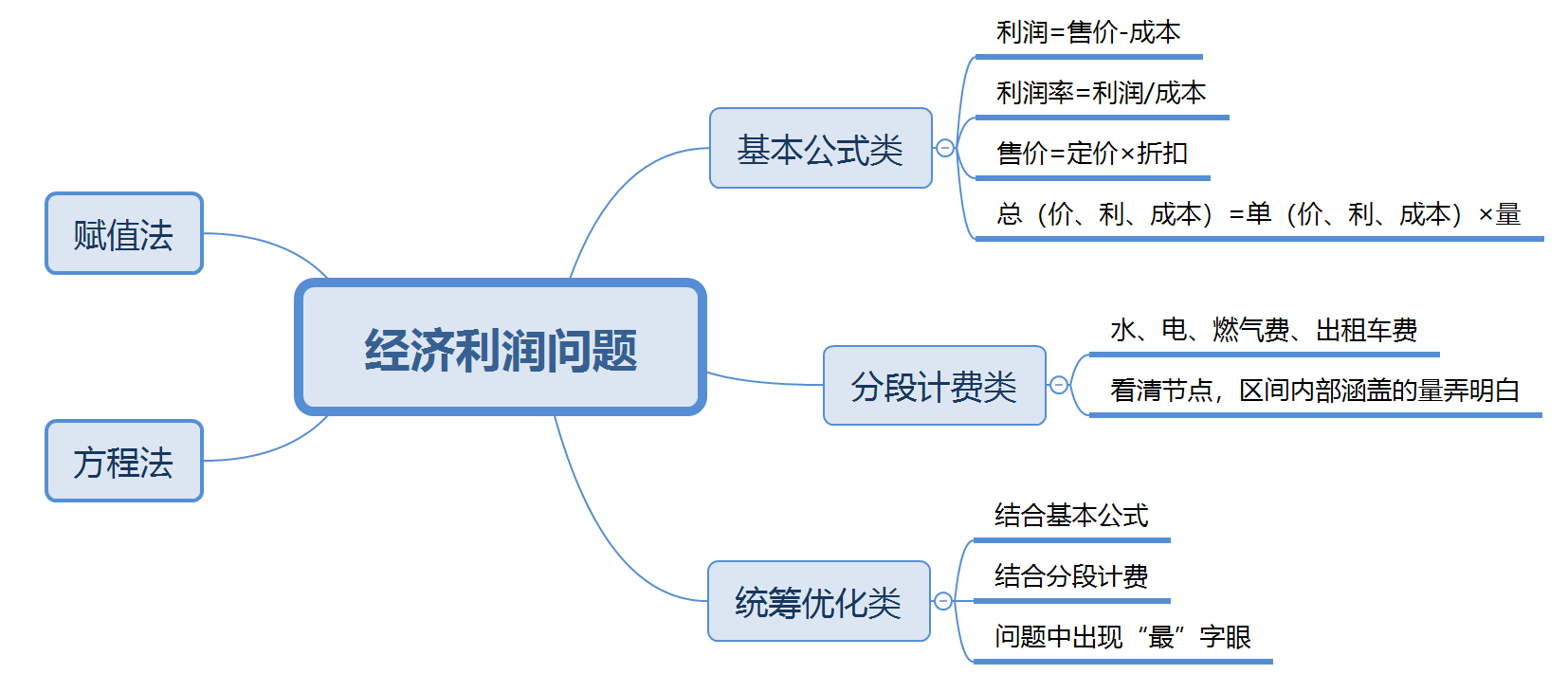

数量关系利润率是一个重要的经济指标,它直接关联到企业的盈利能力和运营效率。要深入理解数量关系利润率,我们首先需要明确利润率是如何计算的,以及它与数量关系之间的内在联系。

利润率,简而言之,是企业赚取利润的能力的度量。它通常用利润与收入的比率来表示,即利润率 = (利润 / 收入)× 100%。这个比率能够反映出销售每一元所获得的利润是多少,是评估企业经营效果的关键指标之一。

而谈到数量关系,它主要指的是企业生产或销售的产品数量与相应成本、收入之间的关系。数量关系与利润率的关联主要表现在:生产或销售的数量变化,会直接影响到企业的总成本和总收入,进而影响利润率。

在实践中,数量关系利润率的分析可以运用在多个方面,例如成本控制、价格策略、产品结构调整等。举例说明,假设一家制造企业通过提高生产效率,降低了单位产品的成本,即使销售价格保持不变,数量增加后的总成本相对于增加的总收入会降低,从而提高利润率。反之,如果成本控制不善,即使销量增加,利润率也可能因成本过高而下降。

除了直接影响成本和收入,数量关系还可以影响市场策略。例如,企业可能会利用规模效应,通过增加销售数量来分摊固定成本,实现单位成本的下降,从而提高利润率。

分析数量关系利润率时,企业需要综合考虑市场需求、成本结构、价格弹性等因素,制定相应的生产和销售策略。通过对这些因素的精确掌握和调整,可以实现利润最大化。

总之,数量关系利润率是一个复杂但至关重要的经济指标。企业通过深入分析和合理调控生产销售策略,可以有效提高利润率,增强企业的竞争力和市场地位。只有充分理解和运用数量关系与利润率之间的联系,企业才能在复杂多变的市场环境中稳健前行。