微信作为中国大陆用户日常生活中不可或缺的社交和支付工具,其支付功能的限额问题自然成为了众多用户关心的焦点。那么,“微信限额10万是一年的花费吗?”这个问题背后究竟隐藏着怎样的细节和规则呢?本文将深入探讨此问题,并提供详细的解答。

首先,需要明确的是,微信支付的限额并非简单的“一年10万”这样的概念。微信支付的限额涉及到多方面因素,包括但不限于账户的类型、绑定的银行卡种类、用户的认证级别等。通常情况下,微信支付的限额是针对单笔交易、每日交易和年度交易三个不同层面进行规定的。

对于一般的微信用户,如果完成了实名认证,日常的支付限额一般会更高。而未完成实名认证的用户,其支付限额则会被严格限制。这其中的一个原因是为了遵守国家相关的金融监管规定,确保金融交易的安全性和合规性。

接下来,让我们通过具体的例子来解释“微信限额10万”这一说法。

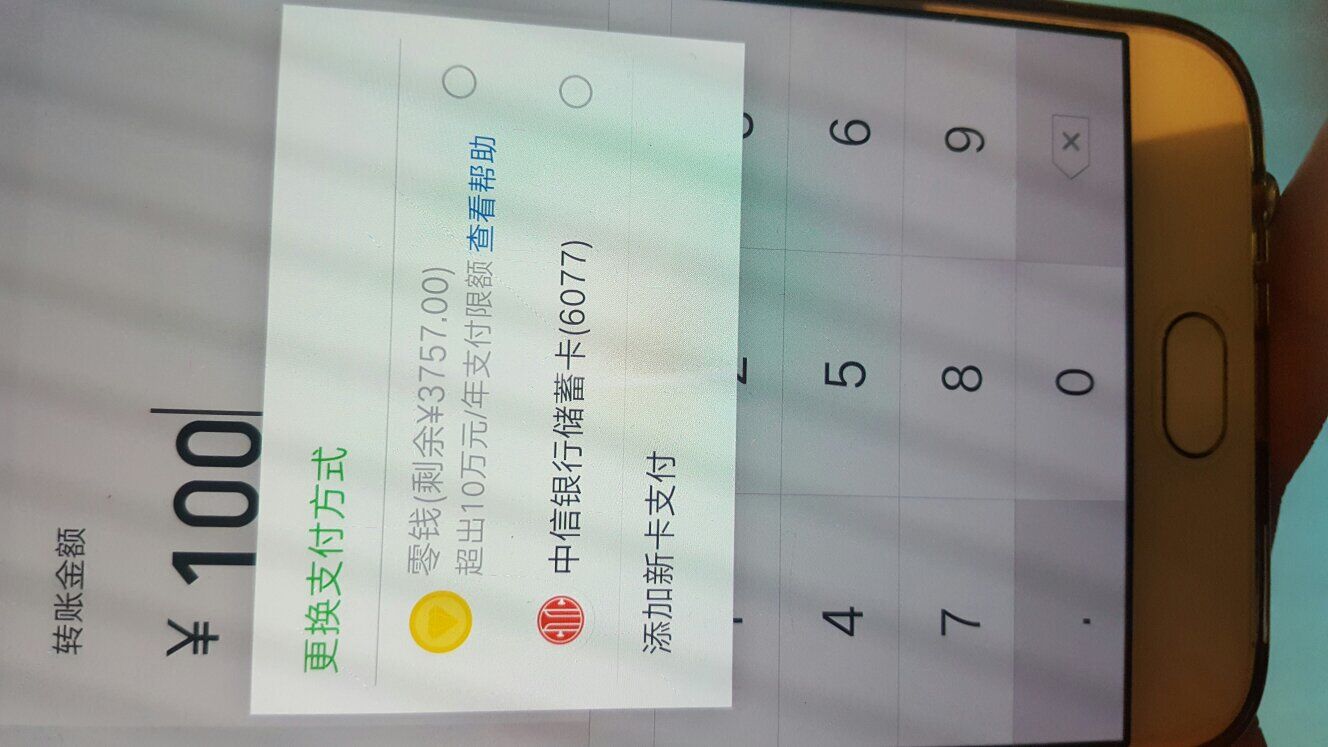

例如,张三完成了微信支付的全部实名认证步骤,他的微信钱包绑定了一张普通的储蓄卡。在这种情况下,张三的微信支付账户理论上可以享受到较高的年度支付限额,这个限额可能会达到或超过10万元。但这10万元的限额是指张三通过微信支付进行的所有类型的金融交易(包括购物、转账等)在一个自然年内的总和,而非单一的花费类别。

另外,值得注意的是,部分特殊的支付场景或者高风险的交易类型,可能会有单独的限额规定。因此,用户在使用微信支付时,也需要根据实际的支付场景和交易类型来留意可能存在的限额规定。

总之,“微信限额10万是一年的花费吗?”这个问题的答案是肯定的,但是这个限额并不是一成不变的。微信支付的限额会根据用户的不同情况(如认证级别、银行卡类型等)有所不同。同时,用户在一个自然年内通过微信支付所进行的所有交易的总额,才是被限额控制的对象。