退休工资,也就是我们通常所说的养老金,在中国大陆的计算方法涉及到多个方面,包括个人的缴费年限、缴费基数、地区差异等因素。理解退休工资的计算方法,有助于我们规划未来的生活。接下来,我们来详细解读退休工资的计算流程。

首先,退休工资主要由两部分组成:基础养老金和个人账户养老金。具体的计算方法是根据国家和地方政府的相关政策规定决定的。

1. 基础养老金:基础养老金的计算一般是参照所在地的平均工资水平与个人缴费年限。例如,某城市规定基础养老金计算为:本市职工上年度月平均工资的20%加上缴费年限乘以1%。假设上年度该市平均工资为8000元,某退休人员缴费年限为30年,则其基础养老金为:8000元×20%+30年×1%×8000元=3200元。

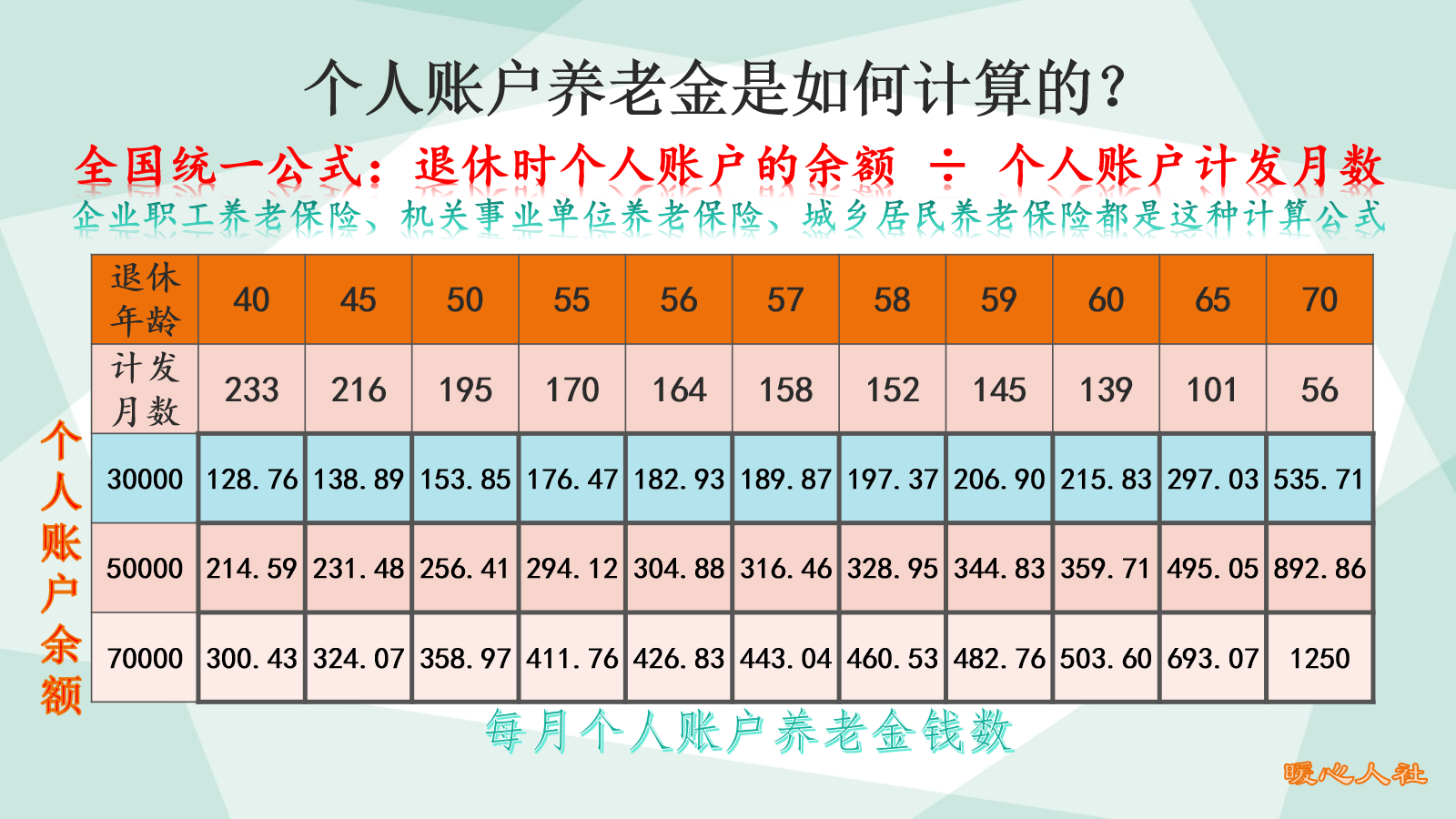

2. 个人账户养老金:个人账户养老金的计算则是基于个人缴费账户内的累计金额,并根据个人退休时的具体情况来进行月度发放。计算公式一般是:个人账户累计缴费额÷计发月数(通常根据性别和退休年龄确定)。例如,某人退休时个人账户共有累计缴费360000元,若按照男性计发月数(假设为139个月),则每月个人账户养老金为360000元÷139月≈2590元。

将上述两部分相加,就是某退休人员的每月退休工资。继续以上例,该退休人员的每月退休工资为3200元+2590元=5790元。

值得注意的是,计算退休工资还需要考虑地区差异、工资增长率等因素,因此具体数值会有所不同。另外,随着政策的不断调整,退休工资的计算方法也会有所变化。

综上所述,退休工资计算虽然复杂,但通过具体例子我们可以清晰地了解到基础养老金和个人账户养老金的计算方式,从而对自己未来的退休生活有一个大致的规划和预期。