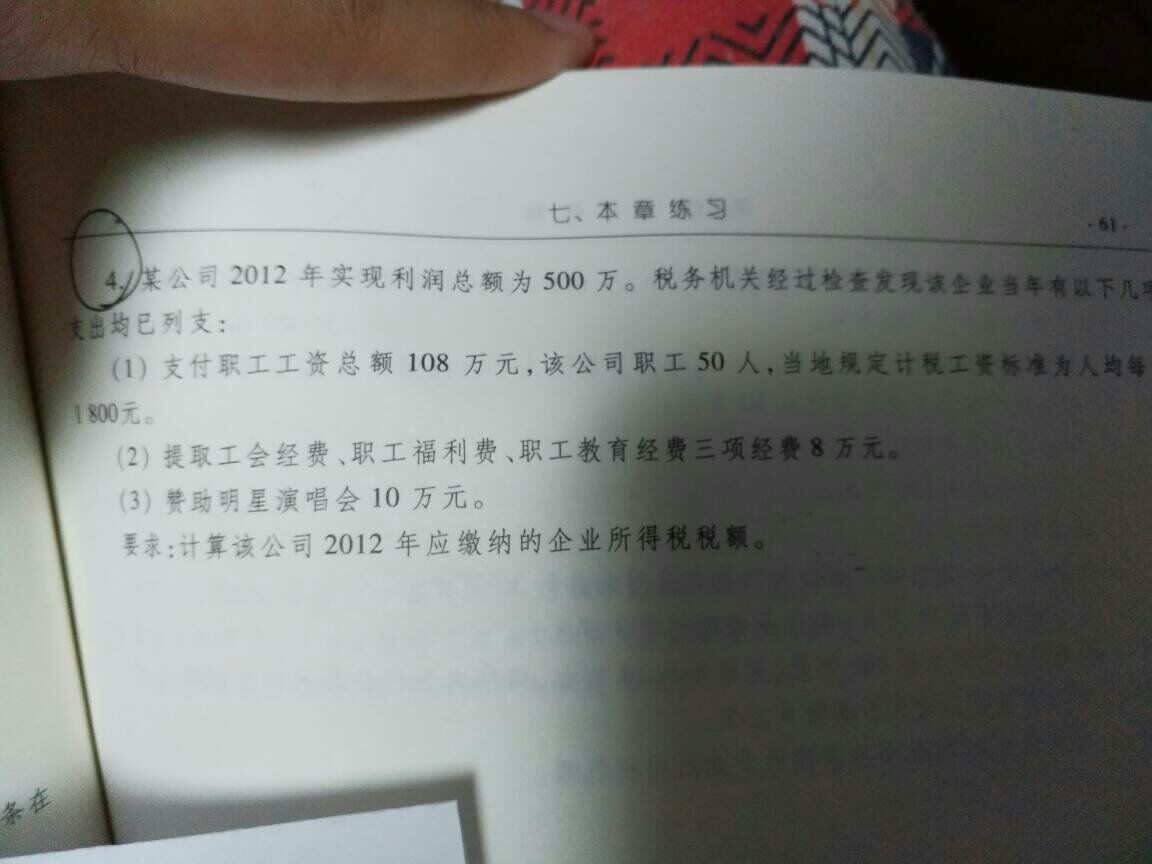

在现代企业经营过程中,对财务数据的准确分析对于企业管理决策具有至关重要的作用。利润总额作为衡量企业盈利能力的关键指标之一,其计算方式值得每一位企业管理者和财务人员深入了解和掌握。本文旨在深入解析利润总额的计算方法,并通过实例加以说明,帮助读者更加深入地理解其含义与计算过程。

利润总额,简单来说,是企业在一定时期内(通常为一年)从事正常生产经营活动所获得的全部收入减去相应成本、费用及税金之后的盈余。它是企业经营成果的一种综合反映,是衡量企业盈利能力的重要指标之一。

具体计算方法如下:

利润总额 = 营业收入 – 营业成本 – 营业税金及附加 – 销售费用 – 管理费用 – 财务费用 + 其他业务利润

下面我们将逐一解析上述各部分内容:

1. **营业收入**:指企业在正常经营活动中产生的全部收入,包括产品销售收入、提供服务的收入等。

2. **营业成本**:指产生营业收入所直接发生的全部成本,如原材料成本、人工成本等。

3. **营业税金及附加**:指企业在经营活动中应缴纳的各种税费,如增值税、消费税等。

4. **销售费用**:指为实现商品销售所发生的费用,包括广告费、展销费用、销售人员的工资等。

5. **管理费用**:指企业管理活动中发生的费用,如办公费、水电费、管理人员工资等。

6. **财务费用**:主要包括支付的利息费用以及汇兑损益等。

7. **其他业务利润**:指除主营业务外,企业从事的其他业务活动产生的盈利,如投资收益等。

通过以上七项指标的计算,我们可以得出企业在特定时期的利润总额。为了更加具体地说明这一计算过程,我们可以设想一个简单的例子:

假设某企业在一年内的营业收入为1000万元,营业成本为600万元,营业税金及附加为50万元,销售费用为100万元,管理费用为80万元,财务费用为20万元,该企业在同期还有其他业务利润10万元。

根据公式计算得出:

利润总额 = 1000 – 600 – 50 – 100 – 80 – 20 + 10 = 160万元

以上例子简单展示了利润总额的计算过程,通过这种计算,企业能够明白自身在特定经营周期内的盈利状况,进而作出更加合理的经营和财务决策。