在讨论2044年退休金问题之前,我们需要从当前的退休金制度、计算方法,以及未来的预期变化等方面来逐步分析。退休金,作为社会保障体系的重要组成部分,是每个工作者在退休后能够保障基本生活需求的重要经济来源。

当前中国大陆的退休金制度主要分为三大支柱:第一支柱为基本养老保险,即强制性的社会统筹加个人账户制度;第二支柱为企业年金,这是企职工基于单位自愿参加的补充养老保险;第三支柱则是个人储蓄型养老保险,即个人自愿参加的商业养老保险。退休金的具体数额取决于这三大支柱的累积效果。

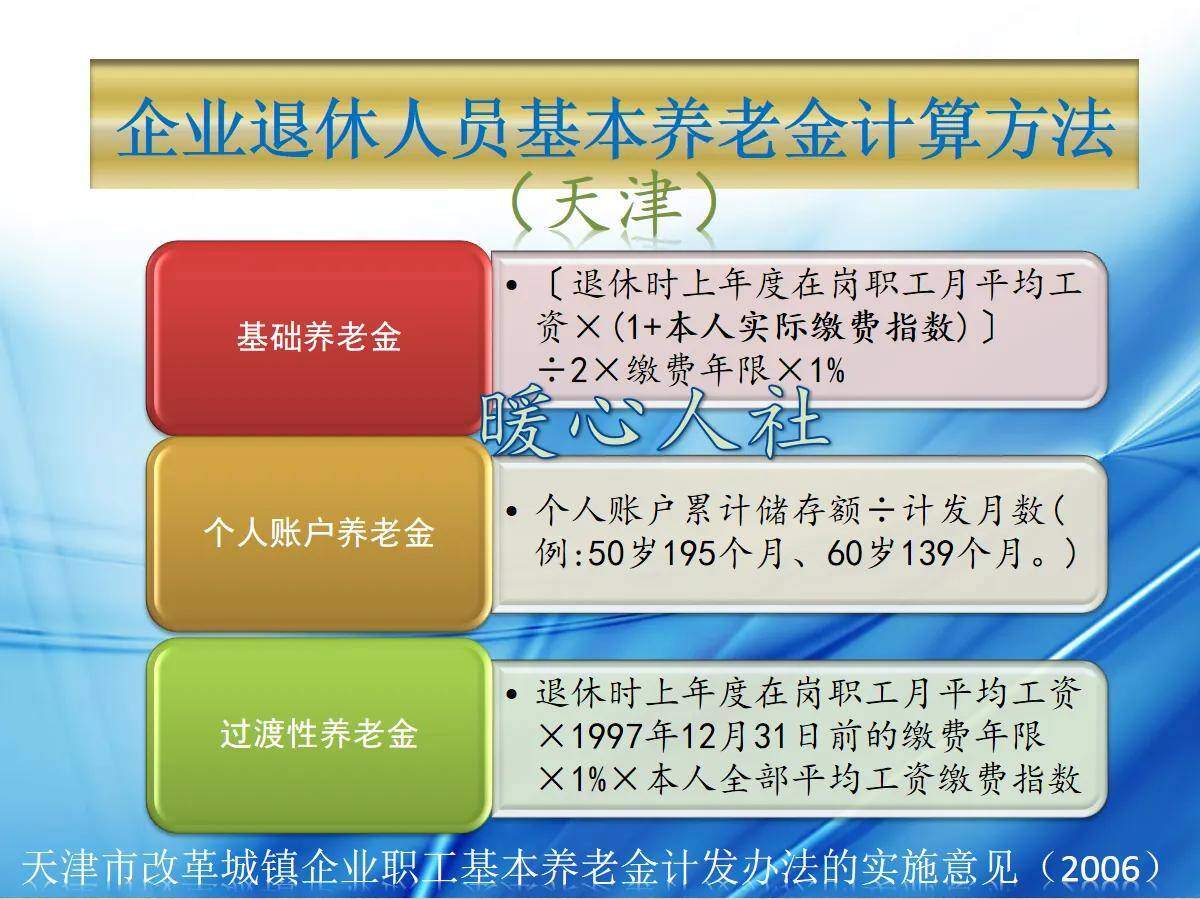

### 退休金计算方法简介

基本养老保险的退休金主要由社会统筹金和个人账户累积额组成。一般情况下,社会统筹金的支付标准与当地的经济发展水平、物价水平和平均工资水平等因素有关;个人账户累积额则取决于个人缴纳的年限和金额。因此,要预测2044年的退休金数额,就必须考虑到未来经济增长、物价上涨、工资增长等多重因素。

### 未来退休金变化的预测

1. **经济增长:**随着中国经济的持续增长,平均工资水平预计将逐年上升,从而推动基本养老保险的缴费基数上涨,进而影响到退休金的最终支付标准。

2. **物价水平:**物价水平的变化将直接影响到退休生活的消费水平。未来若物价上涨,相应的退休金数额也需要调整以适应生活成本的增加。

3. **政策调整:**随着人口老龄化的加剧,政府或将对养老保险制度进行进一步的改革,包括调整退休年龄、提高养老金替代率等措施,以确保退休金制度的持续可行。

### 实例分析

我们可以通过一个典型的工作案例来进行简单的推演。假设小张于2020年开始工作,工资水平与当地平均水平持平,预计工作至2044年退休,总工作年限为24年。按照当前的制度,假设未来平均工资增长率为5%,物价上涨率为3%,小张的退休金最终将受到这些因素的共同影响。

### 结论

综上所述,2044年的退休金数额将受到多种因素的影响,包括个人的工作年限、缴费额度,以及未来的经济增长、物价水平和政策调整等。因此,要精确预测一个人在2044年退休时可以拿到多少退休金,需要具有相当多的不确定性考量。建议个人在进行退休规划时,应综合考虑多种因素,积极参与第二、第三支柱的养老保险计划,以便更好地应对未来可能的变化。